(纳闻记者赵晓辉报导)

评论

美联储 (Fed) 于 9 月 21 日宣布将利率提高 75 个基点 (bps),即四分之三百分点。

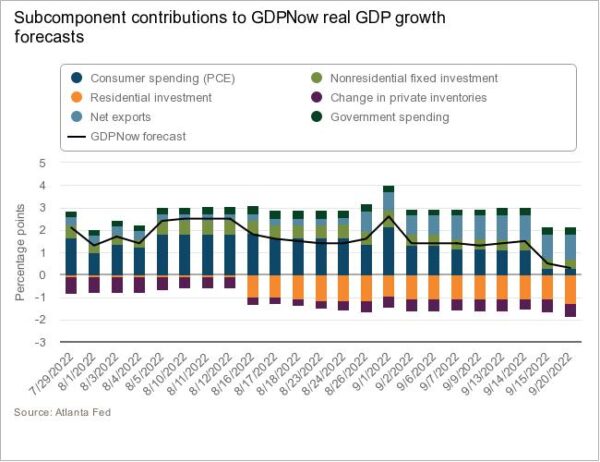

这一决定是在亚特兰大联邦储备银行于 9 月 20 日将备受关注的 2022 年第三季度 GDP(“现在的 GDP”)预估下调至仅 0.3% 之后的一天,此前住宅固定投资令人失望,印制为 -1.28% ,当亚特兰大联储预计它的打印率为+0.3%时。 (将光标移动到此处的每个条形图上,以查看“GDP Now”元素的相互作用。)

(“现在的 GDP”发布日期为 2022 年第三季度 GDP 的组成部分)

(“现在的 GDP”发布日期为 2022 年第三季度 GDP 的组成部分)

75 个基点的加息在很大程度上已被市场消化,大多数观察家对此有所预期。 一些人预期——也担心——加息 100 个基点,即 1%。 然而,市场对加息反应消极,道琼斯工业平均指数下跌 1.7%。 基准标准普尔 500 指数下跌了相同的百分比。

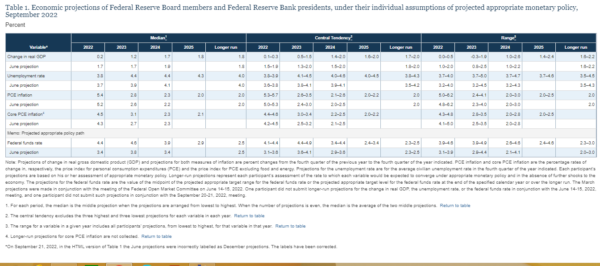

似乎困扰市场的是美联储令人失望的所谓“点状图”,正式的“经济预测摘要”,也于 9 月 21 日发布,由联邦公开市场委员会成员准备,美联储的政策-制作手臂和他们的员工。

点图基本上是对当前和未来三年以及更长期的年底经济未来方向的预测,分析国内生产总值 (GDP)、失业率、通货膨胀和利率。

(美联储预测总结)观察

(美联储预测总结)观察

没有一个预测是好的。 从最右边的一组列中可以看出,GDP 的范围从 2023 年的负 0.3% 到 2024 年的 2.6%。所谓的“集中趋势”,大多数估计值往往是(最高的三个和最低的三个是被抛弃)——在我看来,最好的估计——显示 GDP 增长不超过 2%。

我不禁认为,即使是估计的集中趋势范围也是乐观的。 我怀疑通胀的尾巴会比集中趋势所表明的 2023/2024 年的下降要长。 我预计联邦基金利率,即美联储向成员银行收取的利率,需要在 5% 到 6% 的范围内才能降低通货膨胀率,特别是如果就业强度(我们主要将其归因于劳动力参与率低)率)继续。 (我们认为必要的 5-6% 是将通胀稳定在美联储首选的 2% 的利率;这就是美联储观察家所说的“终端利率”。)

降低通胀的另一个方面是缩减美联储的资产负债表。 尽管美联储本月已将美联储资产的“烧毁”增加到 950 亿美元,但我们长期以来一直认为这个数额是不够的。 这些资产——包括国债和抵押贷款支持证券(MBS)——可以出售而不是“烧掉”。 他说,美联储主席杰罗姆·鲍威尔(Jerome Powell)不排除这种可能性,至少对 MBS 来说是这样,但目前还没有。 出售 MBS 将减少经济中的现金余额,这会产生一些流动性风险,但也会降低通货膨胀。

持续加息的一方面是美元将继续主导货币市场。 对于跨国公司来说,这将导致随着收益的转换而减少来自海外的收益。 正如我们本周早些时候所写的那样,联邦快递等公司将遭受此类翻译损失以及利润压力。

我们将本季度的 GDP 预测修正为 -0.5%。

_____________________________

披露:所表达的观点,包括未来事件的结果,仅为公司及其管理层截至 2022 年 9 月 21 日的观点,在本文件提交给编辑出版后将不再针对事件进行修改. 本文中的陈述不代表也不应被视为投资建议。 您不应将本文用于此目的。 本文包括关于未来事件的前瞻性陈述,这些事件可能会或可能不会像作者认为的那样发展。 在做出任何投资决定之前,您应该咨询您自己的投资、业务、法律、税务和财务顾问。 我们与 Technometrica 的负责人就我们业务的某些要素的调查工作进行合作。

我们在提到的任何公司中都没有股票、期权或类似的衍生品头寸,也没有计划在接下来的 72 小时内启动任何此类头寸。 我自己写了这篇文章,它表达了我自己的观点。 我没有收到任何补偿(除了作为商业专栏作家的)。 我与本文中提及其股票的任何公司都没有业务关系。