(纳闻记者赵晓辉报导)

评论

“‘巴菲特指标’表明股市将崩盘。” 这是我最近收到的一封电子邮件,值得进行更详细的讨论。

让我从电影《公主新娘》中我最喜欢的台词开始:“我不认为这意味着你认为它的意思。”

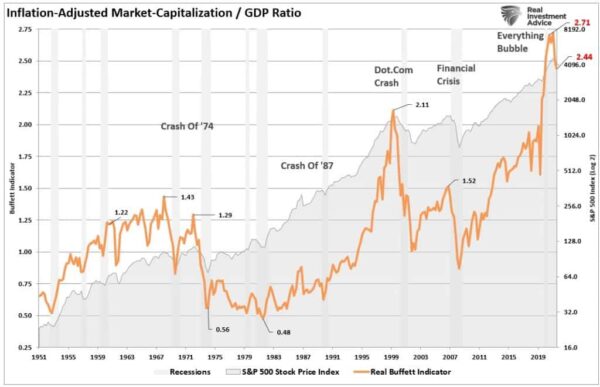

巴菲特指标是一种估值指标,将股市市值与国内生产总值 (GDP) 进行比较。 这项措施是著名投资者沃伦·巴菲特的最爱。 该指标低于市值占 GDP 的 2.44 倍。 这个数字本身并没有多大意义,但放在历史背景下却是惊人的。 即使在最近市场下跌之后,该比率仍然是有记录以来的最高水平之一,高于 2000 年互联网泡沫期间记录的 2.11 水平,并且与 1950 年以来的平均水平相比显着提高。

(来源:路孚特,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)

(来源:路孚特,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)

自 2009 年以来,反复的货币干预和零利率政策导致许多投资者对任何“估值”指标不屑一顾。 原因是由于没有直接相关性,因此该指标是错误的。

问题是估值模型不是,也从来不是“市场时机指标”。 绝大多数分析师假设,如果估值指标(市盈率、市销率、市账率等)达到某个特定水平,则意味着:

市场即将崩盘,投资者应持有 100% 的现金。

这是不正确的。 估值衡量标准就是:当前估值的衡量标准。 更重要的是,当估值过高时,更能衡量“投资者心理”,是“大傻子理论”的体现。

估值确实提供的是对长期投资回报的合理估计。 合乎逻辑的是,如果您今天为未来的现金流多付了钱,那么您的未来回报将很低。

为什么巴菲特指标很有价值

虽然经常被忽视,但巴菲特指标在衡量市值与 GDP 的比例时告诉了我们很多信息。 要了解该措施的相对重要性,我们必须了解经济周期。

(来源:RealInvestmentAdvice.com)

(来源:RealInvestmentAdvice.com)

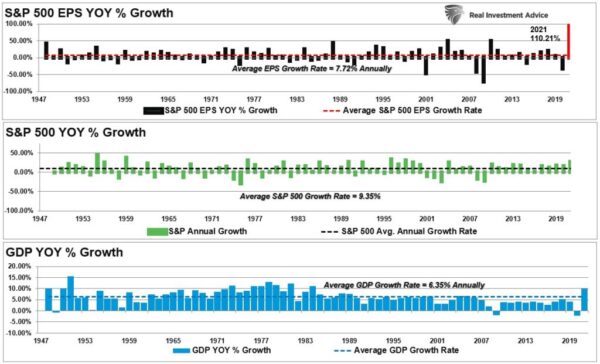

前提是,在一个大约 70% 由消费驱动的经济体中,个人必须生产才能获得消费的薪水。 这种消费是公司获得收入并最终获得利润的地方。 如果发生导致产量减少的事情,整个周期就会逆转,导致经济收缩。

这个例子很简单,因为许多因素会在短期内影响经济和市场。 然而,经济增长和企业盈利具有长期的历史相关性。 因此,虽然有时收入增长速度可能快于经济增长——即经济衰退后——但它们不能无限期地超过经济增长。

(来源:路孚特,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)

(来源:路孚特,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)

自 1947 年以来,每股收益以每年 7.72% 的速度增长,而经济每年增长 6.35%。 同样,增长率的密切关系应该是合乎逻辑的。 鉴于支出在 GDP 等式中的重要作用,情况尤其如此。

因此,巴菲特指标告诉我们,当股票市值增长速度超过经济增长所能支持的速度时,高估是不可持续的。 因此,市值比率(投资者愿意支付的价格乘以流通股总数)大于 1.0 被高估,低于 1.0 被低估。 如今,投资者支付的费用几乎是经济可以产生的收入和收益的 2.5 倍。

估值过高是否意味着股市将崩盘? 不。

然而,投资者应考虑的重大影响。

估值和远期回报

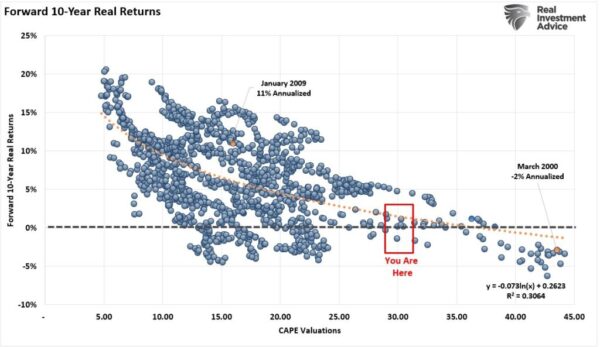

与往常一样,虽然估值是一个糟糕的“市场时机”指标,但它们是未来回报的极好预测指标。 我之前在这个问题上特别引用了 Cliff Asness:

“随着席勒市盈率的增加,十年远期平均回报几乎单调下降。 此外,随着席勒市盈率的上升,最坏的情况会变得更糟,而最好的情况会变得更弱。” (席勒市盈率 [P/E] 比率是一种估值指标,显示股票或指数的当前价格与其通胀调整后的 10 年平均收益的倍数。)

“如果今天的席勒市盈率为 22.2,而您的长期计划要求股票市场的名义回报率为 10%(或根据今天的通货膨胀,实际回报率约为 7-8%),那么您基本上是在支持绝对最好的情况在历史上再次上演,并从这些估值中支持远高于平均水平的东西。”

我们可以通过查看未来 10 年总回报率与历史上不同水平的市盈率来证明这一点。

(来源:路孚特,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)

(来源:路孚特,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)

阿内斯继续说:

“它 [Shiller’s CAPE; cyclically adjusted P/E] 对市场时机的使用非常有限(当然是单独使用),而且在甚至几十年的时间里,它的预测仍然存在很大的可变性。 但是,如果你在席勒市盈率没有充分理由的情况下不降低预期——而且在我看来,批评者这次没有提供充分的理由——我认为你犯了一个错误。”

既然我们正在讨论巴菲特先生,让我提醒您他的一句更有见地的名言:

“价格是你付出的,价值是你得到的。”

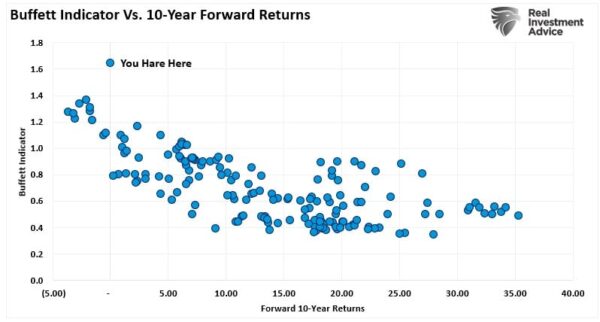

巴菲特指标证实了阿斯内斯先生的观点。 下图使用 Willshire 5000 市值与 GDP 的比值,并根据季度数据计算得出。

(来源:路孚特,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)

(来源:路孚特,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)

毫不奇怪,与其他所有估值指标一样,未来 10 年的远期回报预期远低于过去。

基本面不重要,直到他们这样做

在当下的热潮中,基本面并不重要。 如前所述,它们是较差的时间指标。

在一个因“害怕错过”(FOMO)而由参与者驱动动力的市场中,基本面被情绪偏见所取代。 这就是市场周期的本质,也是为最终逆转创造适当环境所必需的主要成分之一。

注意,我最后说。

正如对冲基金经理 David Einhorn 所说:

“多头解释说,传统的估值指标不再适用于某些股票。 多头相信持有这些股票的其他所有人都了解动态并且也不会出售。 由于持有人不愿出售,股票只能上涨——似乎涨到无穷大甚至更远。 我们以前见过这种情况。

“据我们所知,没有任何催化剂在 2000 年 3 月破灭了 .com 泡沫,我们这里也没有特别的催化剂。 也就是说,顶将是顶,很难预测它何时会发生。”

此外,正如作家兼资产经理 James Montier 之前所说:

“目前关于为什么这次不同的争论隐藏在长期停滞的经济学和标准金融的主力,如股票风险溢价模型中。 虽然这些可能会给这些危险的词带来尊重,但在我看来,在不考虑证据的情况下仅从表面上进行辩论,至少在我看来是与之前泡沫的共同联系。“

股票远不便宜。 根据巴菲特偏好的估值模型和历史数据,未来 10 年的回报预期与 1990 年代后期之后的 10 年一样可能为负。

投资者最好记住当时的证券交易委员会主席亚瑟·莱维特的话。 在 1998 年题为“数字游戏”的演讲中,他说:

“虽然诱惑很大,压力也很大,但数量上的幻想只是短暂的,最终是自我毁灭的。”

无论如何,有一个直截了当的事实。

“股市不是经济。 但经济反映了支持更高资产价格的因素:收益。”

不,巴菲特指标并不意味着市场肯定会崩溃。 然而,未来市场回报令人失望的预期是非常合理的。

本文观点为作者个人观点,不代表观点。