(纳闻记者赵晓辉报导)

评论

就在一个月前,主要石油出口国集团欧佩克+宣布小幅增加产量。 世界经济承受着巨大的油价压力。 总统乔·拜登(Joe Biden)前往欧佩克最大的产油国之一沙特阿拉伯,代表几乎所有人亲自表达了他的救济请求。 他从沙特人那里提取的只是每天增加 100,000 桶(bpd)。

撇开党派政治不谈,拜登之所以没有得到更多的象征性姿态,是因为生产者对同一经济体的普遍担忧。 由于油价剧烈波动,令市场不安,人们对经济衰退的担忧一直在增长,这是有充分理由的。

具有讽刺意味的是,小幅增产是在承认高油价所代表的需求破坏的可能性(拜登的请求)和随着原油基准下跌而价格破坏已经发生的非常现实的可能性之间的妥协。

作为回应,欧佩克+集团甚至不提供 100,000 桶/日的供应,不愿承诺任何减产。 需求担忧现在已经完全压倒了最初引起拜登请求的严重生产限制,全球石油短缺问题仍未解决(尤其是在美国本身)。

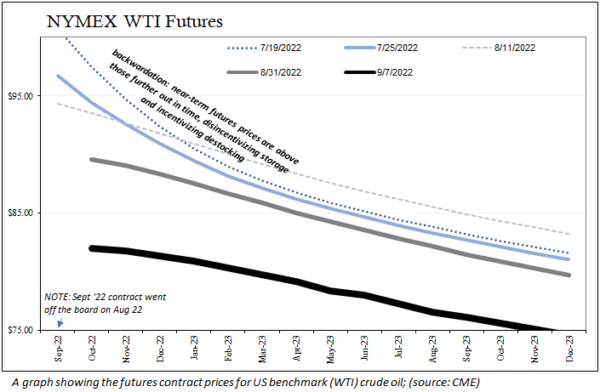

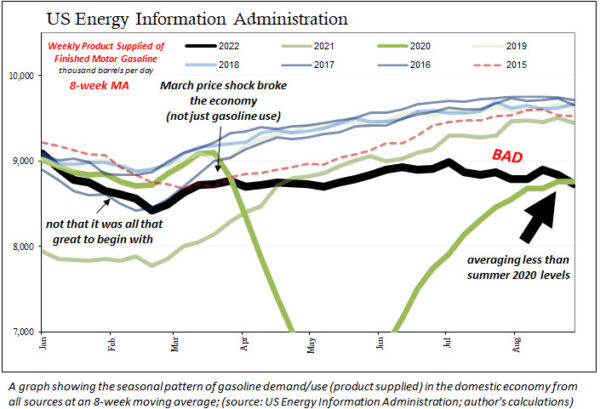

正如我在上一篇专栏文章中所写,我们在国内石油期货市场曲线的重塑中非常清楚地看到了这一点。 平均而言,目前(政府)认为国内的汽油使用(需求)与 2020 年夏季一样惨淡,当时该国大部分地区仍被大流行政治不明智地囚禁。

因此,西德克萨斯中质原油 (WTI) 市场越来越接近期货溢价,即当商品的期货价格高于现货价格时,其前端趋于平缓,这代表了对未来需求问题的更大担忧来。

虽然这相对简单,但衰退并不是影响这条曲线和许多其他曲线的唯一因素。

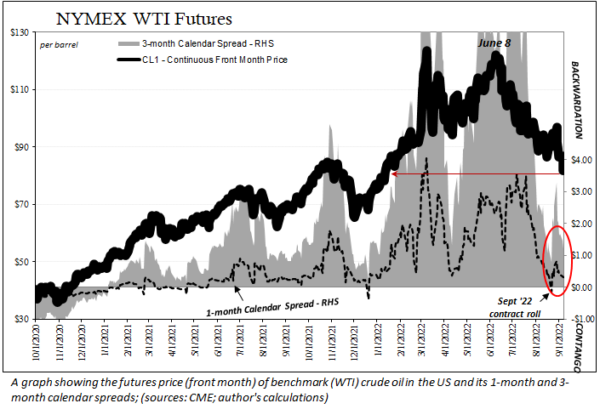

原油期货是现实世界和货币之间的纽带,是供应平衡需求与全球流动性之间的实物需求。 最初从 2020 年开始导致油价飙升的原因完全与供应有关——也就是说,供应太少了。 自 2022 年 2 月和 3 月左右以来,平衡(或不平衡)发生了逆转,尽管不仅仅是对需求的担忧。

从 6 月初到 7 月中旬,正是这些基本力量中的另一种,流动性(即货币),使原油价格在最初暴跌时出现,让欧佩克对拜登的请求停顿了很久,以至于他们只给他一个小令牌。 自 7 月中旬以来,缺乏流动性和对需求下降的过度担忧都导致曲线弯曲并导致整体价格大幅走低。

总统不应该拜访美联储主席杰罗姆鲍威尔而不是沙特王储吗?

如果拜登这样做,那将同样浪费每个人的时间。 按照主流惯例,我们被告知,如果市场或经济发生某些事情,美联储必须支持它。 这种“不要与美联储抗争”的神话仍然存在,尽管几十年来的经验早已推翻了它(事实上,除了未经证实的主张,包括量化宽松的主张,这个神话从未真正建立起来)。

在货币紧缩的情况下,这听起来与鲍威尔主席对美联储的要求完全一样。 不仅如此,鲍威尔一直在提高基准利率,主要是因为总统之前要求鲍威尔对通胀“做点什么”(两人不久前曾在 5 月底互访)。

但就像欧佩克的短暂增产一样,加息也同样具有象征意义(而且价格仍然很高)。 美联储实际上并没有采取有效的货币紧缩政策。 相反,我们可以从……意大利开始,轻松建立惩罚 WTI 曲线的真实美国货币状况。

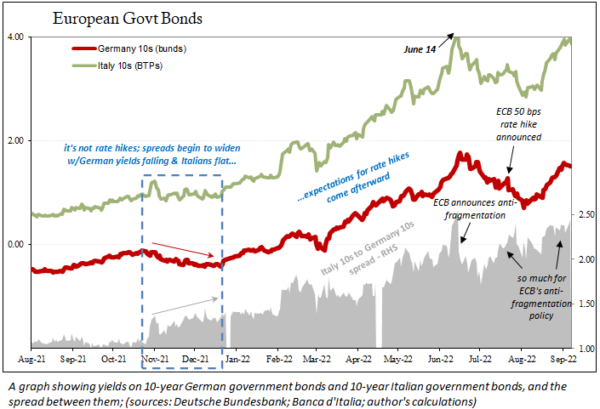

大多数人,包括在美联储或欧洲中央银行 (ECB) 工作的人都不知道,意大利政府是整个全球体系有用货币的巨大来源。 债券如何成为货币? 作为各种货币交易的抵押品,从回购到衍生品,再到抵押品换抵押品掉期和转换。

简而言之,由于德国人以财政审慎而臭名昭著,因此发行的“原始”德国政府债券并不多,尤其是从事证券融资交易的全球货币参与者梦寐以求的短期到期债券。 结果,可悲的是,财政上挥霍无度的意大利政府填补了这一关键的货币空白。

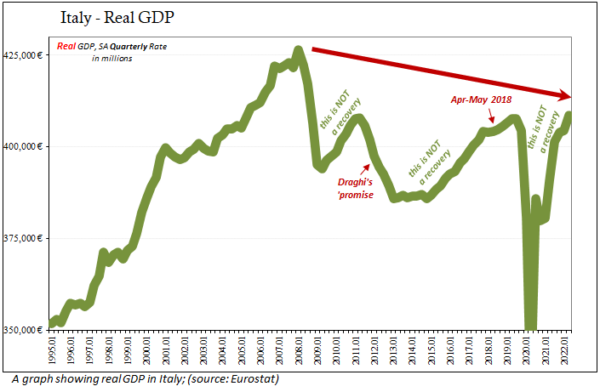

当然,这会引入一个潜在的断裂点——这正是十多年前,即 2010 年和 2011 年第二次全球货币危机的主要根源。欧洲任何真正的衰退前景都是糟糕的组合,意大利债券已经在摇摇欲坠的基础上交易,因为意大利经济从未从之前的任何收缩中复苏。

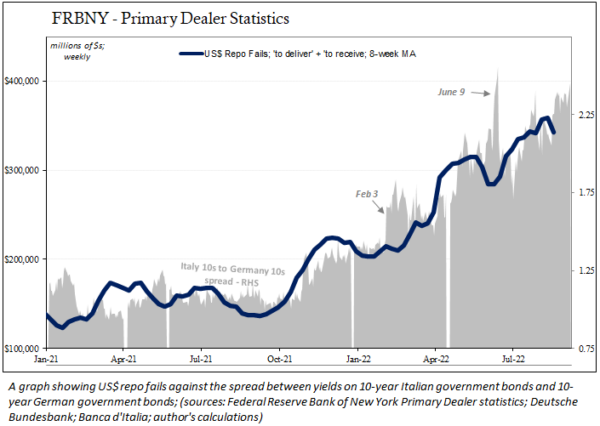

对意大利局势的日益担忧,总是伴随着不健康的相关政治不稳定,直接蔓延到意大利债券的波动中。 回购中没有什么比价格波动和不确定性更让抵押品接受者鄙视的了。 我们可以看到这种压力在意大利债券与德国债券之间危险地扩大的利差中上升。

随着意大利债务越来越难以发挥其作为欧洲主要银行同业货币的作用,不稳定和流动性不足的涟漪蔓延到世界其他地区,导致自 6 月中旬以来的原油等二级效应。

欧洲央行至少意识到围绕意大利不稳定地位的政治,两个多月前承诺对此采取行动。 宣布了一个荒谬的“反分裂”想法(在卖出德国债券的同时购买更多意大利债券,理论上缩小它们之间的价差,它很快在市场上失去了青睐,因为这是通常的央行废话(金融媒体吃对了)向上,政策的真正目的)。

尽管欧洲央行做出了承诺,或者因为它不是一个有用的解决方案,但意大利的利差再次膨胀。

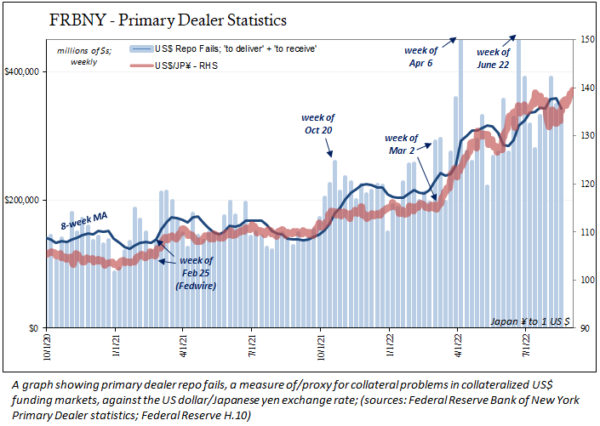

我们可以观察到使用美国国债抵押品美元回购失败等指标的后果。 这些失败是对抵押品短缺的间接衡量,或者更糟糕的是,有时会急剧上升,表明全球货币体系存在严重的抵押品问题。

因此,随着意大利政府的利差激增,这种不稳定性迫使该系统争夺其他形式的更有用的抵押品,从而导致对美国国债等替代品的需求失衡,以至于导致越来越多的回购失败.

随着抵押品紧缩的蔓延,它还导致全球货币供应危险收紧的更明显警告信号——美元汇率上升(也被错误地认为是美联储所做的任何事情的结果)。 美元兑多种主要货币已飙升至数十年高位,这其实是系统性的货币警告!

在这方面,欧佩克+和美联储,总统或任何政治家,都在四处奔波,只是假装有线索。

然而,真正的线索是美元的飙升,因为抵押品及其指纹无处不在。 这是我们最大的问题。

本文观点为作者个人观点,不代表观点。