(纳闻记者赵晓辉报导)

评论

在最近的杰克逊霍尔经济研讨会上,美联储主席杰罗姆鲍威尔明确表示,尽管衰退信号不断上升,但央行仍专注于对抗通胀。 以机智:

“恢复价格稳定需要一些时间,并且需要强有力地使用我们的工具来使供需达到更好的平衡。 降低通胀可能需要持续一段低于趋势的增长。 此外,劳动力市场状况很可能会出现一些疲软。 虽然更高的利率、增长放缓和疲软的劳动力市场条件会降低通胀,但它们也会给家庭和企业带来一些痛苦。 这些都是降低通胀的不幸代价。 但未能恢复价格稳定将意味着更大的痛苦。”

尽管美联储专注于对抗通胀并愿意造成“一些痛苦”以取得胜利,但它希望这样做不会导致经济衰退。 这可能是一个挑战,主要有两个原因:

美联储仍然专注于滞后的经济数据,例如就业率,这些数据很容易受到未来的修正,并且; 货币政策的变化要到未来大约 9-12 个月才会出现在经济中。

第二个挑战是最重要的。

毫无疑问,我们正处于经济放缓之中。 随着美联储专注于通过收紧货币政策来对抗通胀,从而减缓经济需求,逻辑表明经济数据趋势将继续下降。

随着美联储继续加息,每次加息大约需要九个月的时间才能在经济体系中发挥作用。 因此,从 2020 年 3 月开始的加息要到 12 月才会出现在经济数据中。 同样,美联储随后更激进的加息要到 2023 年初至年中才会完全反映在经济数据中。

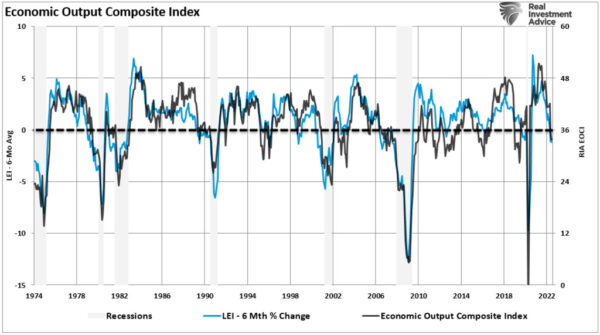

鉴于美联储在“后视镜”中管理货币政策,更多实时经济数据表明经济正在迅速从经济放缓转向衰退。 正如领先指标综合指数的六个月变化率所显示的那样,这些信号变得越来越明显。

(来源:Refinitiv / 圣路易斯联邦储备银行图表:RealInvestmentAdvice.com)

(来源:Refinitiv / 圣路易斯联邦储备银行图表:RealInvestmentAdvice.com)

随着美联储在随后的会议上加息,这些加息将继续加剧其影响。 我们将审查表明美联储将犯政策错误的其他三个指标。

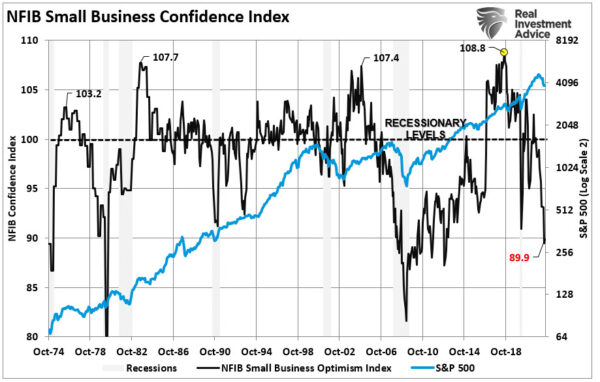

NFIB 调查

小企业销售是经济的命脉。 我们之前写过关于小企业对就业、收入、经济增长甚至股市的重要性。

自 6 月全国独立企业联合会 (NFIB) 上次更新以来,NFIB 小企业销售和情绪指标仅进一步恶化。 尽管 7 月和 8 月股市飙升,而且经济将避免衰退,但如果历史先例成立,数据继续表明不同。

例如,NFIB 所有者成员表达的总体信心处于历史上与深度衰退和熊市相关的水平。

(来源:Refinitiv / 圣路易斯联邦储备银行图表:RealInvestmentAdvice.com)

(来源:Refinitiv / 圣路易斯联邦储备银行图表:RealInvestmentAdvice.com)

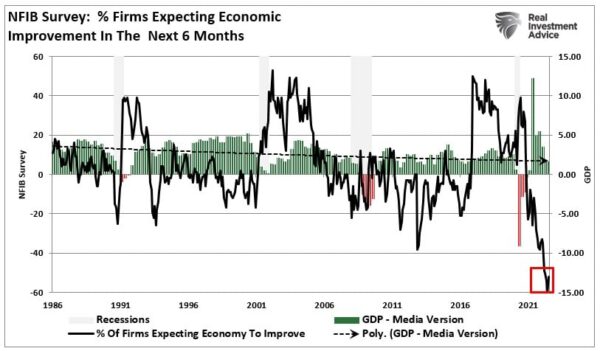

由于小企业推动经济、就业和工资,NFIB 所说的与实际经济高度相关。 此外,他们对经济的“信心”对于持续支持就业、资本支出和工资至关重要。 如图所示,NFIB 成员对未来六个月的经济看法已跌至历史最低水平。 这对增加就业、资本支出或增加工资来说不是好兆头。

(来源:Refinitiv / 圣路易斯联邦储备银行图表:RealInvestmentAdvice.com)

(来源:Refinitiv / 圣路易斯联邦储备银行图表:RealInvestmentAdvice.com)

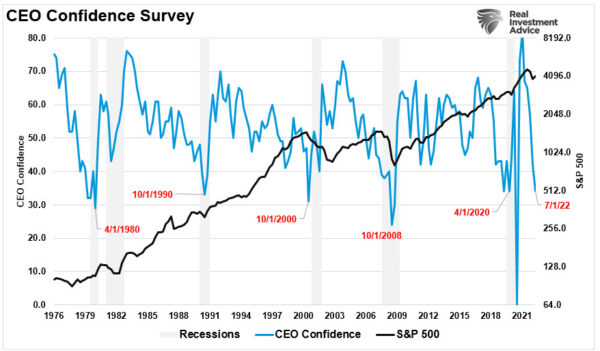

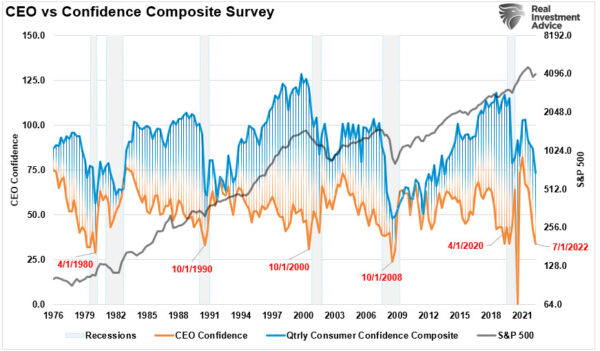

但是,不仅仅是小企业的信心恶化了,世界上所有行业中最大的跨国公司的首席执行官们也都信心大增。

CEO信心

2022 年第三季度,美国咨商会与商业委员会合作制定的 CEO 信心指数连续第五个季度下降。该指数目前为 34,低于第二季度的 42。 该措施已陷入更深的负值区域,跌至自 2020 年 COVID-19 大流行开始以来的最低点,但与之前的收缩期一致。 (低于 50 的读数反映的负面反应多于正面反应。)

根据美国经济咨商局的说法,“CEO们现在正在为年底或2023年几乎不可避免的美国衰退做准备。”

(来源:Refinitiv / 圣路易斯联邦储备银行图表:RealInvestmentAdvice.com)

(来源:Refinitiv / 圣路易斯联邦储备银行图表:RealInvestmentAdvice.com)

鉴于公司收入和收益来自个人消费,因此 CEO 和消费者信心综合指数之间存在高度相关性也就不足为奇了。 随着经济疲软,CEO 将尽可能长时间地保持一定的就业水平,直到他们最终不得不裁员。 这就是消费者信心综合指数与 CEO 调查之间存在滞后的原因。 然而,这种滞后是衰退前的指标,目前表明衰退即将来临的风险。

(来源:Refinitiv / St. Louis Federal Reserve 图表:RealInvestmentAdvice.com)收益率曲线反转

(来源:Refinitiv / St. Louis Federal Reserve 图表:RealInvestmentAdvice.com)收益率曲线反转

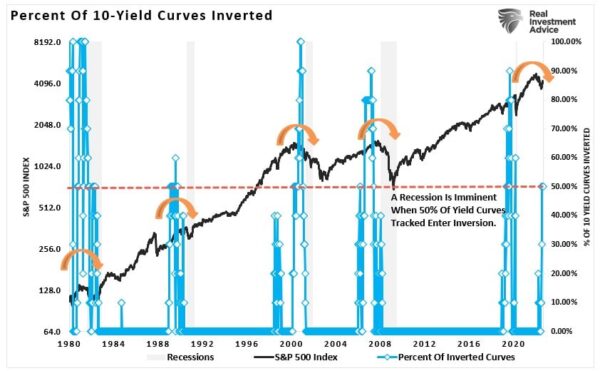

如上所述,这两个指标都在警告经济衰退——并且都有近乎完美的记录。

然而,收益率曲线倒挂是另一个在预测衰退方面有着近乎完美记录的指标。 目前,我们跟踪的 10 个价差中有 50% 是倒挂的。 因此,值得关注数据。 如果倒挂的数量增加,这将证实更有可能出现衰退。 然而,至关重要的是,反转只是衰退的警告。 当收益率曲线“未反转”时,这将是对衰退的认识。 随着资金从短期风险资产转向长期国债的安全性,这种情况就会发生。

(来源:Refinitiv / 圣路易斯联邦储备银行图表:RealInvestmentAdvice.com)

(来源:Refinitiv / 圣路易斯联邦储备银行图表:RealInvestmentAdvice.com)

至关重要的是,随着美联储加息,更多曲线将会倒挂。

最重要的是,随着经济增长迅速放缓、通货膨胀率达到 1980 年以来的最高水平,以及消费者被淘汰,衰退风险可能比许多人意识到的要高。

然而,值得注意的是,将收益率曲线用作市场时机工具是不明智的——但完全忽略这一信息同样愚蠢。

为政策错误做准备

从我们的角度来看,经济衰退的风险仍然很高,尤其是在美联储积极加息和限制货币宽松的情况下。

尽管经济有可能避免衰退,但这种可能性充其量是微乎其微的。 因此,作为投资者,我们至少应该为风暴做好准备,然后祈祷最好的结果。 这些指导方针很简单,但最终是有效的”

提高投资组合中的现金水平。 降低股权风险,尤其是在高贝塔增长领域。 增加或增加债券配置的久期,这往往会抵消量化紧缩周期中的风险。 随着经济增长放缓,减少对商品和通胀的敞口。

如果发生经济衰退,准备工作将使您在冲击中幸存下来。 保护资本免受内在破坏将意味着即使在风暴过去后也能减少花在恢复上的时间。

或者,如果我们避免了经济衰退或美联储确实恢复了货币宽松政策,那么将资金重新分配给股票风险相对简单。

在经济衰退期间进行投资可能是危险的,主要是在所有资产类别都出现高估值的情况下。 但是,您可以采取一些措施来确保增加的波动性是可以承受的:

拥有多余的紧急储蓄,这样您就不会在拒绝履行义务期间“被迫”出售。 将您的时间跨度延长到五到七年,因为购买陷入困境的股票可能会变得更加痛苦。 不要痴迷地检查你的投资组合。 考虑税收损失收获(亏本出售股票)以抵消这些损失与未来收益。 无论发生什么,都要坚持你的投资纪律。

当媒体试图挑选下一个市场底部时,最好让市场向你展示。 你会迟到,但当销售结束时你会得到确认。

但是,如果我是正确的,我们还有更多的工作要做。

本文观点为作者个人观点,不代表观点。