(纳闻记者赵晓辉报导)

评论

去年,我写了一篇文章讨论到 2022 年的盈利预测过于乐观,因为大规模流动性注入的经济“糖热”即将逆转。 由于美联储加息、高通胀现象以及经济增长放缓,上述收益下降的可能性仍然很大。

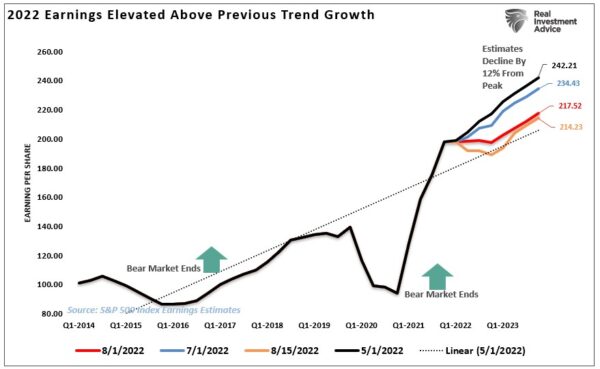

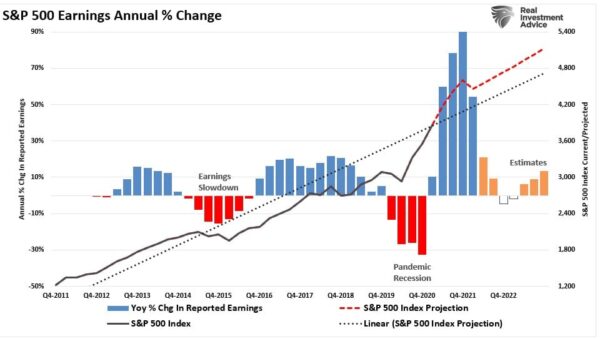

我们之前指出,盈利预测过于乐观,需要下调以符合经济现实。 这个过程现在已经开始。 在过去的几个月里,对 2023 年第四季度的估计下降了大约 12%。 这对于经济放缓来说是正常的。 然而,如果经济滑入衰退,估计值下降 50% 是符合预期的。

(数据:Refinitiv,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)

(数据:Refinitiv,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)

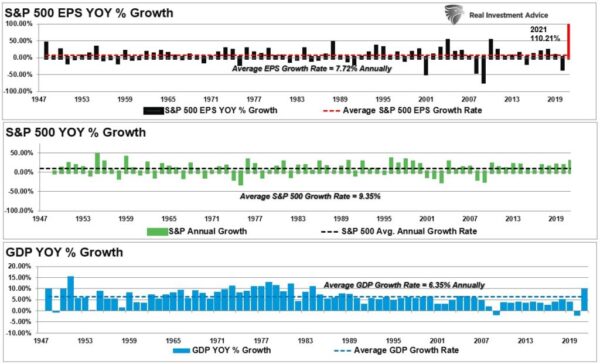

因此,鉴于经济增长和收益具有长期的历史相关性,这也就不足为奇了。 鉴于经济活动为公司创造收入,这似乎是合乎逻辑的。 因此,虽然收入增长可能在当时(即衰退后)超过经济增长,但它们不能无限期地超过经济增长。 2021 年的收入激增是以前从未见过的,最终必须恢复正常。

(数据:Refinitiv,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)估计存在极大偏差

(数据:Refinitiv,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)估计存在极大偏差

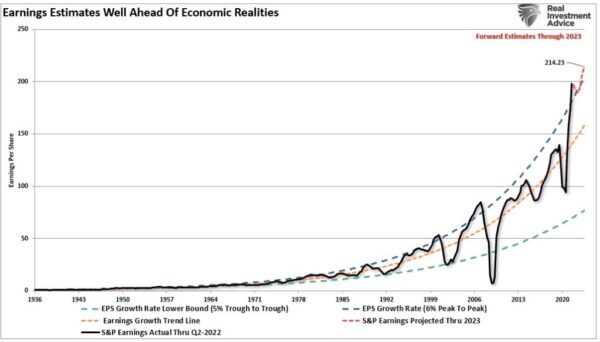

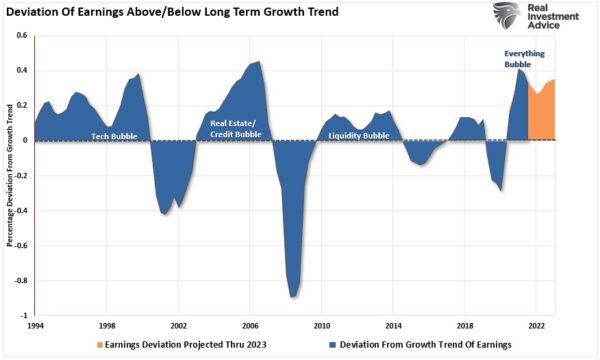

尽管由于通货膨胀加剧了流动性减少并给利润率带来压力,经济增长减弱,但分析师继续保持较高的估计。 根据标准普尔的数据,目前,对 2023 年第四季度的估计为每股 214.23 美元。 这从 5 月份的 242.21 美元下调,表明两年内收益仅增长 8%。 这几乎不支持资产价格的强劲上涨。

更重要的是,尽管最近进行了向下修正,但目前的估计仍然超过了 6% 的历史指数增长趋势,这是自 1950 年以来最显着的偏差之一。

(数据:Refinitiv、S&P Global;图表:RealInvestmentAdvice.com)

(数据:Refinitiv、S&P Global;图表:RealInvestmentAdvice.com)

之前仅有的两个有类似偏差的时期是 2008-09 年的金融危机和早期的互联网泡沫。

(数据:Refinitiv、S&P Global;图表:RealInvestmentAdvice.com)

(数据:Refinitiv、S&P Global;图表:RealInvestmentAdvice.com)

尽管许多人越来越看好市场,这表明股市已经触底,但我会谨慎行事。

在货币宽松政策逆转的背景下,市场风险仍然是这些基本面。 最重要的盈利驱动因素仍然是会计噱头、股票回购和较低的税率。 然而,随着我们的进步,收益存在许多风险,包括:

税法或税率的变化(即 15% 的最低企业所得税) 更高的利率导致借贷成本增加 工资成本增加 通货膨胀压力 需求下降 经济增长放缓 通过选择或立法逆转股票回购(即 1% 的税收)股票回购)

然而,无论这些潜在影响如何,随着年度比较变得更具挑战性,收益的年变化率将显着放缓。

(数据:Refinitiv,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)

(数据:Refinitiv,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)

尽管多头仍然乐观,但价格与基本面现实之间的偏差表明投资者不应迅速排除风险。

最大的风险仍然是经济衰退

今年年初,一些华尔街分析师预计 2022 年经济增长将大幅放缓。正如我当时所说:“因此,随着我们进入 2022 年,以下是我们目前正在对冲或将要对冲的投资组合的简短清单未来可能需要:

随着年度比较变得更具挑战性,经济增长放缓。 通胀压力仍然比预期更加持久,这阻碍了消费并压缩了利润率。 不断上涨的工资和投入成本降低了企业盈利,令盈利增长预期失望。 估值开始影响投资者信心。 由于经济增长放缓、货币干预减少和成本上升,企业利润减弱。 随着经济增长放缓和成本上升抑制消费,消费者信心继续减弱。”

并且:“虽然华尔街的分析师相信牛市将持续到 2022 年,但有足够多的风险来破坏市场前景。 重要的是,这些都没有独立表明重大修正迫在眉睫。 然而,风险在于它们会破坏市场看涨的‘心理’。”

我的清单还有一些项目,比如现在正在进行的住房修正,但你明白了。 过度乐观估计的重大风险仍然是经济衰退。

虽然今年第一和第二季度经济出现负增长,但就业和消费措施可能有足够的力度来避免陷入衰退。 然而,随着我们进入 2023 年,随着通胀和收紧货币政策影响消费,经济衰退的风险显着上升。

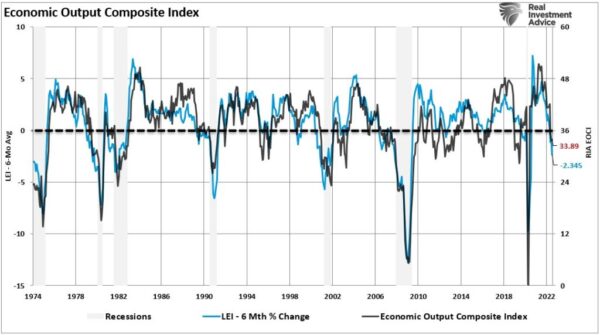

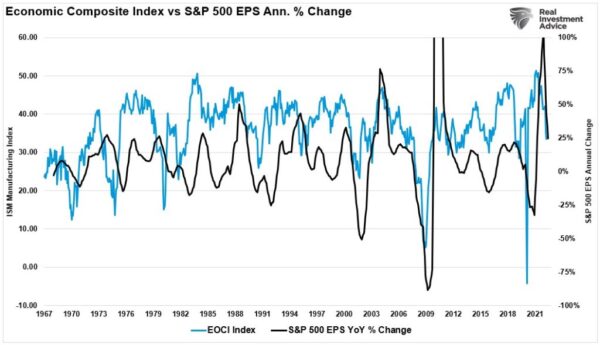

随着需求放缓,我们已经目睹了制造业活动的广泛收缩。 毫不奇怪,收入、估计和经济的年度变化之间存在高度相关性。

下图是我们的经济产出综合指数 (EOCI),它结合了美联储的几项区域调查、CFNAI、芝加哥采购经理人指数、会议委员会、经合组织领先指数、NFIB 小型企业和供应管理协会 (ISM) 综合指数指数。 该综合指数与经济具有高度相关性,如领先经济指数的六个月平均值所示。

(数据:Refinitiv,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)经济疲软和收益

(数据:Refinitiv,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)经济疲软和收益

如图所示,经济在上个季度见顶,经济数据点在几个方面都在走软。 毫不奇怪,随着经济增长率放缓,收益预期正在下降。

(数据:Refinitiv,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)

(数据:Refinitiv,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)

由于美联储的目标是减少需求以抑制通胀,因此通过收紧货币政策引发经济衰退的风险仍然很高。

正如美联储主席杰罗姆·鲍威尔 (Jerome Powell) 所说:“恢复价格稳定需要一些时间,并且需要强有力地使用我们的工具来使供需达到更好的平衡。 降低通胀可能需要持续一段低于趋势的增长。 此外,劳动力市场状况很可能会出现一些疲软。 虽然更高的利率、增长放缓和疲软的劳动力市场条件会降低通胀,但它们也会给家庭和企业带来一些痛苦。 这些都是降低通胀的不幸代价。 但未能恢复价格稳定将意味着更大的痛苦。”

如前所述,看涨论点面临的最大风险仍然是美联储。

美联储问题

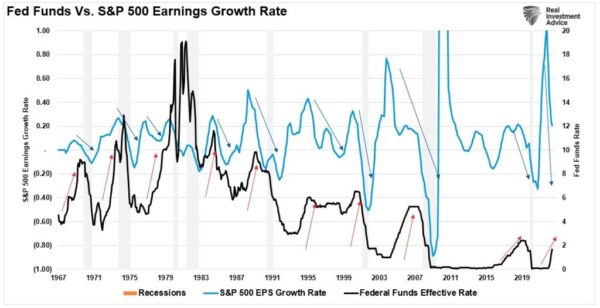

尽管许多投资者希望美联储迟早会转向他们的通胀斗争,但鲍威尔最近的评论表明并非如此。 然而,美联储加息的全部目的是减缓经济增长,从而降低通胀,这不足为奇。 不幸的是,随着经济放缓,鉴于依赖低利率通过增加债务来支持经济增长,进一步的紧缩可能会加剧经济收缩的风险。

由于收益仍然与经济增长相关,因此收益无法承受加息,尤其是在更激进的竞选活动中。

(数据:Refinitiv,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)

(数据:Refinitiv,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)

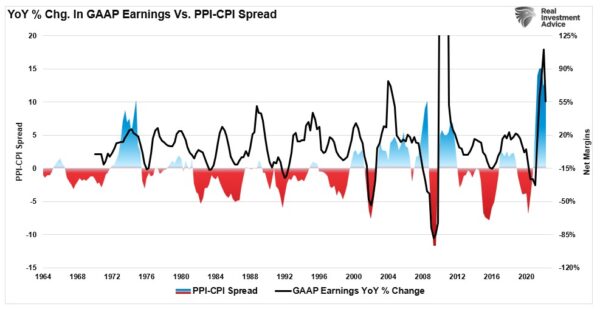

那么美联储就处于一个困难的境地。 如下图所示,生产者价格的上涨速度大大快于消费者价格。 这表明公司正在吸收投入成本,因为它们无法将所有价格上涨转嫁给消费者。 最终,更高成本的吸收将损害盈利能力。 如图所示,企业收益与通货膨胀之间存在相关性。

(数据:Refinitiv,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)

(数据:Refinitiv,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)

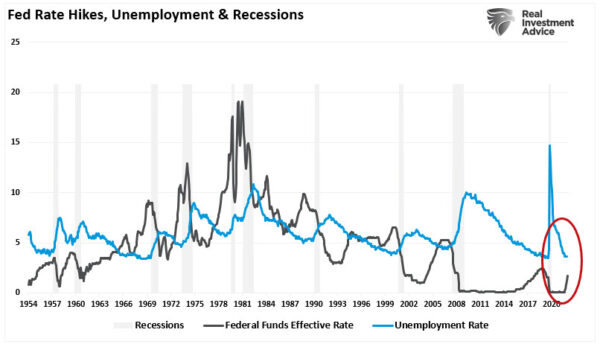

当通货膨胀率上升到足以损害盈利能力时,企业会采取防御措施来降低成本(例如裁员、削减成本、自动化)。 失业人数增加会减少消费者支出,从而减缓经济走向衰退。 正如鲍威尔所指出的,我们应该预期劳动力市场会疲软,因为美联储加息会导致失业。

(数据:Refinitiv,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)

(数据:Refinitiv,圣路易斯联邦储备银行;图表:RealInvestmentAdvice.com)

随着美联储继续加息,这种紧缩政策几乎肯定会导致经济衰退。

虽然目前没有人预计收益会下降,更不用说经济衰退,但很少有顺风支持经济增长。 投资者面临的最大风险来自货币政策变化的滞后效应。 由于美联储专注于滞后的经济数据来推动货币政策决策,这些变化的影响可能指向未来的政策错误。

在我看来,在我们完成之前,收益下降还有很长的路要走。

本文观点为作者个人观点,不代表观点。