(纳闻记者赵晓辉报导)

自从抵押贷款利率开始攀升至 6% 以来,经济衰退一直是房地产行业的流行语。

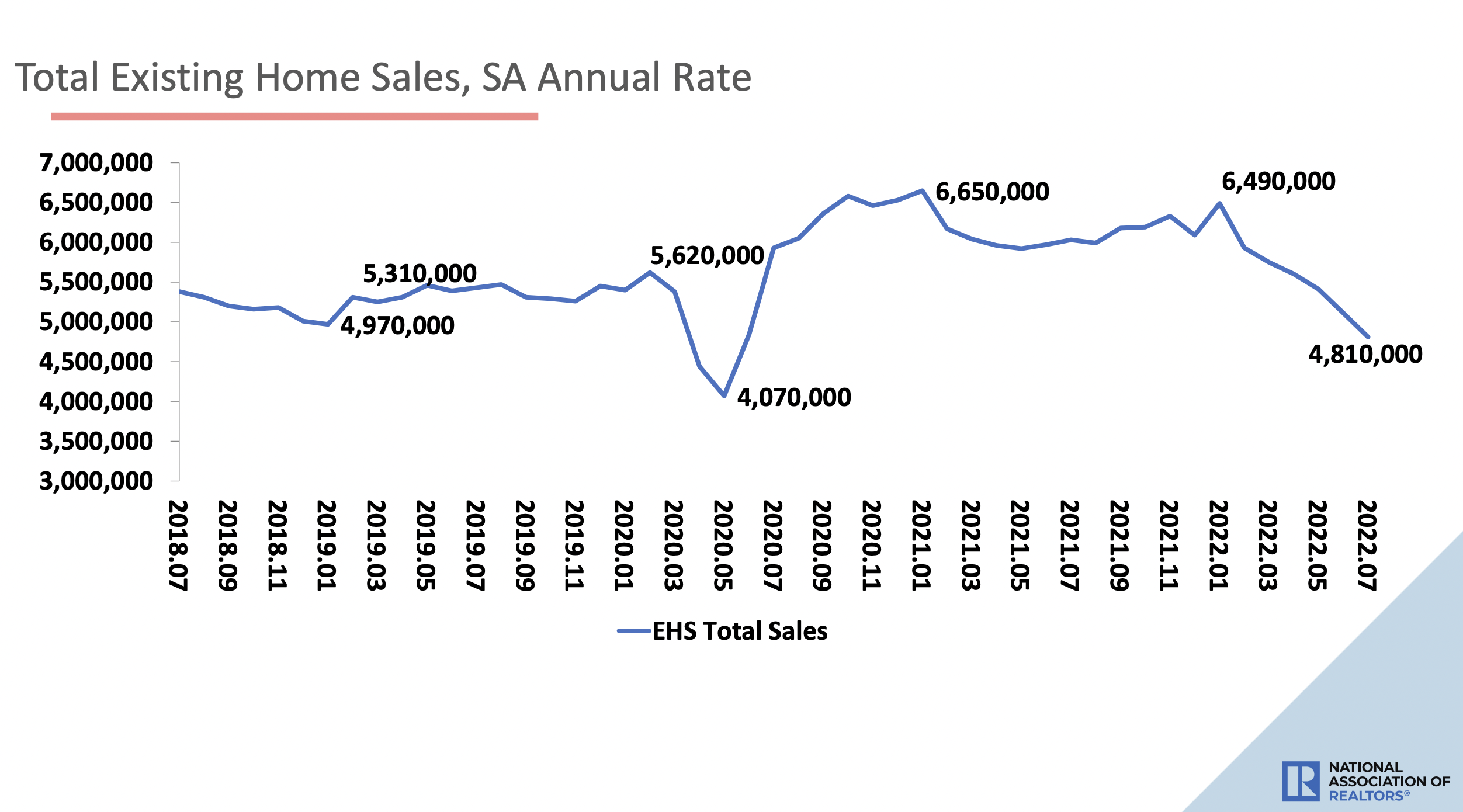

美国全国房地产经纪人协会 (NAR) 的最新报告显示,过去六个月美国的现有房屋销售一直在萎缩。 销售额下降了 26%,从 1 月的 650 万台降至 7 月的 480 万台。 这是自 2015 年以来的最低销售速度,不包括大流行关闭期间的几个月。

该报告引用了 NAR 首席经济学家劳伦斯·云的观点,即我们正在看到“房屋销售和房屋建设下降”的房地产衰退。

“然而,这并不是房价的衰退,”他补充说,因为库存仍然很低,成本继续上升,近 40% 的房屋仍然收到完整的标价。

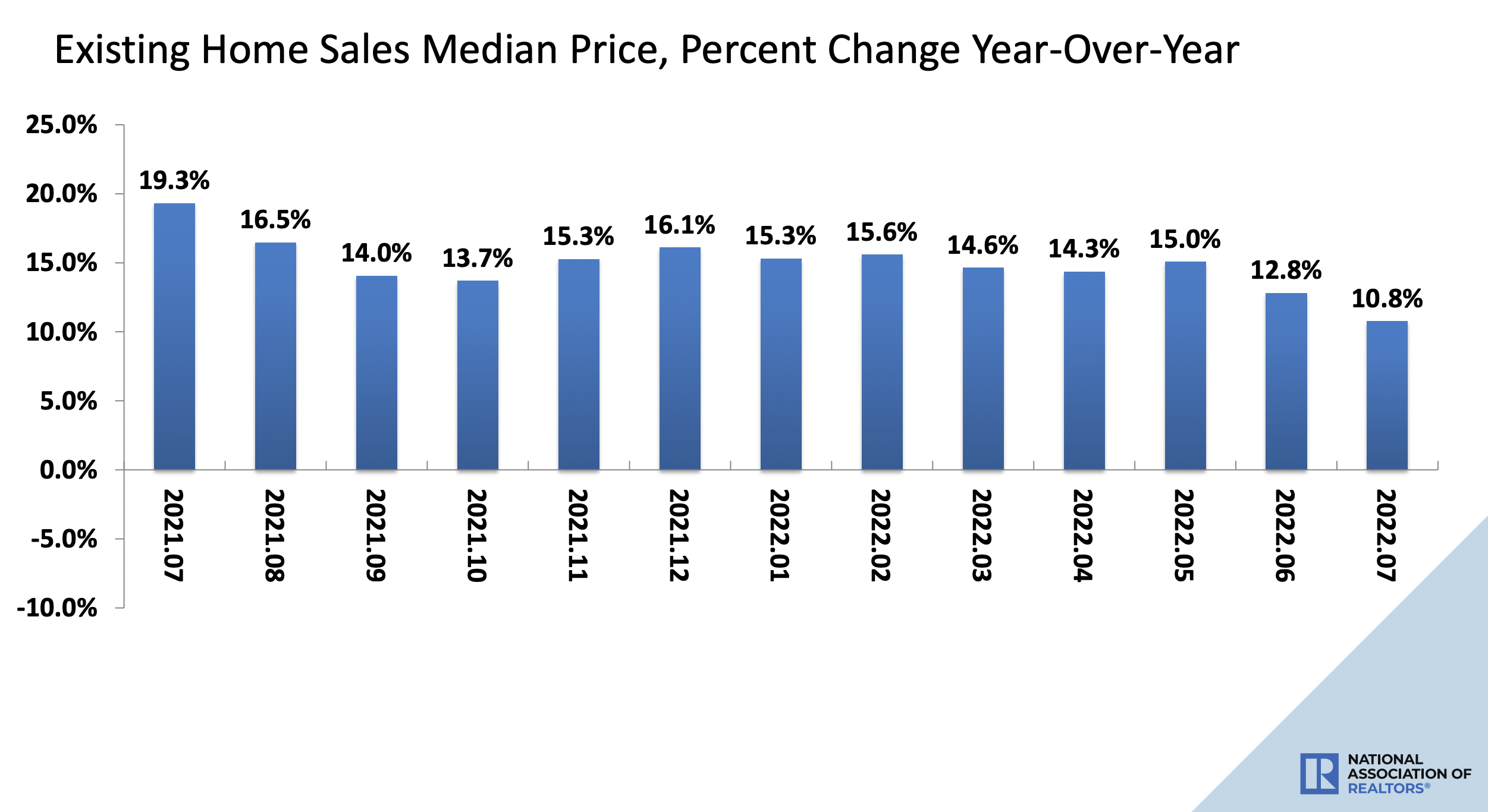

根据 NAR 的数据,7 月份所有住房类型的现房价格中位数为 403,800 美元,比 2021 年 7 月上涨 10.8%。报告还指出,这标志着连续 125 个月同比上涨,是持续时间最长的连胜记录。

NAR 人口统计和行为洞察力副总裁杰西卡·劳茨 (Jessica Lautz) 告诉,尽管房屋销售下降,但仍然是卖方市场,房地产经济没有像 2008 年那样出现衰退的迹象.

全国房地产经纪人协会 2022 年 7 月现有房屋销售统计报告摘要。

全国房地产经纪人协会 2022 年 7 月现有房屋销售统计报告摘要。

“首先,”劳茨说,“现在的贷款标准要严格得多——我们没有看到气球贷款或次级贷款。 在过去的 15 年中,美国的房屋也出现了“拆建”,我们短缺大约 550 万套房屋。 另外,你必须考虑到新一波千禧一代和其他正在寻找家庭的年轻人。”

那么,潜在的购房者和卖家是否应该担心即将发生的事情? 劳茨说要谨慎,但也要乐观。 “我们看到抵押贷款利率上升,但市场上仍然存在一些竞争,”她指出。 “事情开始趋于稳定。 平均而言,我们的房屋报价从五个减少到三个。”

然而,首次购房者可能仍然是受影响最大的市场。

“目前加油站、杂货店和其他高价商品的价格肯定会对首次购房者产生影响,使他们更难为首付存钱,”劳茨说。

7 月份,单户住宅部门的销售额经季节性调整后年率为 431 万套,同比下降 25%。 尽管全国单户住宅销售量下降,但全国所有地区的中位价仍然上涨。 西部以 614,900 美元领先,中西部以 293,300 美元提供最实惠的选择。

全国房地产经纪人协会 2022 年 7 月现有房屋销售统计报告摘要。

全国房地产经纪人协会 2022 年 7 月现有房屋销售统计报告摘要。

Lautz 指出,在全国范围内,住房库存处于 1999 年以来的最低水平。部分问题可能是单户住宅建设的急剧下降。 全国房屋建筑商协会 (NAHB) 报告称,7 月份整体房屋开工率下降 9.6%,至 145 万套。

房屋建筑业的衰退

NAHB 首席经济学家罗伯特·迪茨(Robert Dietz)与劳茨关于可能全面住房衰退的观点相呼应。

“虽然我们看到新房建设方面的衰退——过去五个月一直在下降——但我们不会看到 2008 年大衰退的住房危机,”他告诉时报。 “当时,房价大幅下跌,数以百万计的丧失抵押品赎回权。 我们现在只是没有看到这一点。”

2022 年 3 月 3 日,在加利福尼亚州萨克拉门托的一座在建建筑物的屋顶上完成工作。(Rich Pedroncelli/美联社照片)

2022 年 3 月 3 日,在加利福尼亚州萨克拉门托的一座在建建筑物的屋顶上完成工作。(Rich Pedroncelli/美联社照片)

木材和建筑材料的更高利率和不断上涨的成本被归咎于单户住宅行业建筑放缓的部分原因。 他补充说:“这是更广泛的通货膨胀问题的征兆,加上 COVID 导致供应链中断。”

NAHB 估计,美国的房屋短缺量超过一百万,包括单户住宅、公寓和公寓。 截至 6 月份的年初至今,所有四个地区的单户住宅许可证都下降了,其中东北部报告的降幅最大,为 11.5%。 南部仅小幅下跌 0.8%。 在过去的一年里,只有 11 个州的单户住宅许可证发放量有所增长,其中新墨西哥州的增长率最高,达到 39%。

好的一面是,独栋住宅建筑的领先市场包括德克萨斯州的休斯顿、达拉斯和奥斯汀等城市。 亚利桑那州凤凰城; 和佐治亚州亚特兰大。 “这些地区的入境人口较多,许多年轻的购房者正在寻找更实惠的选择,”迪茨解释道。

他还指出,由于对出租房屋的需求居高不下,多户住宅建设依然强劲。 目前,在建的多户住宅数量同比增长近 25%。 纽约/新泽西地区仍然是公寓的顶级建筑市场,紧随其后的是达拉斯、奥斯汀、休斯顿和华盛顿西雅图。 此外,由于抵押贷款利率上升导致住房负担能力下降,单户“出租”房屋的建设在 2022 年第二季度激增。

展望 2023 年,Dietz 相信我们可以在明年下半年看到更多的稳定性。 “希望到 2024 年我们将恢复增长趋势,”他补充道。 “你必须记住,房地产往往是第一个下跌的行业,但也是第一个反弹的行业。”

房地产市场“已经陷入衰退”

西方银行首席经济学家斯科特·安德森(Scott Anderson)最近的一份报告表明,由于抵押贷款需求下降、房地产价格增长不可持续以及负担能力恶化,房地产市场已经进入衰退。

安德森以现房销售急剧下滑为由,认为“住房市场前景继续暗淡”。

安德森在报告中说:“我们预计 2022 年和 2023 年成屋销售将分别下降 15.8% 和 14.9%,这是自 2007 年以来最大的房屋销售降幅。” “急剧下降的主要原因是自 2006 年以来最糟糕的住房负担能力。导致急剧放缓的另一个原因是经济前景的不确定性。”

此外,安德森的报告评论说,住房库存短缺不再是问题,新房库存已从 2 月份的仅 6 个月增加到目前的 10.9 个月。

他预计,未来两年房屋销售的急剧下降将推低房价。 他预计,到 2024 年,许多大都市区市场的房价将下降 5-10%,有些可能会下降 10-15%。

一些房地产经纪人仍然乐观

尽管经济学家做出了悲观的预测,但在美国最受欢迎的市场中,一些当地房地产经纪人的看法却有所不同。

Phoenix Realtors 总裁兼 The Crouch Group, EXP Realty 的所有者 Andrea Crouch 表示,凤凰城地区绝对仍然是一个“热门”市场,尽管最近挂牌量和上市天数有所放缓。 单户住宅的中位价为 450,000 美元,价格开始略有下降,但仅下降 5% 左右。

“我认为我们开始看到这里的市场更加平衡,我们不认为这是负面的,”她告诉。 “有一段时间完全混乱了,现在买家实际上可以有超过五分钟的时间来思考。”

亚利桑那州凤凰城的一栋单户住宅,标价 770,000 美元,售出 765,000 美元。 (由克劳奇集团、EXP Realty、凤凰城提供)

亚利桑那州凤凰城的一栋单户住宅,标价 770,000 美元,售出 765,000 美元。 (由克劳奇集团、EXP Realty、凤凰城提供)

与全国其他地区类似,利率上升在凤凰城市场的正常化中发挥了作用。 “我们现在告诉买家,他们的购买可能是他们永远的家,但不是他们永远的贷款,”她说。 “当利率下降时,他们总是可以再融资。”

虽然凤凰城被列为全国最大的新房建设地区之一,但克劳奇指出,它比前几年放缓了,“规格”房屋要少得多。 “他们正在建造,但他们正在等待买家准备购买,”她补充道。

大多数涌入该地区的人是从加利福尼亚州、蒙大拿州和华盛顿州移民的人。 许多人是远程员工,可以灵活地在他们想要的地方生活和工作。

展望秋季市场,克劳奇预计会有一个“正常”的季节。 “你必须意识到,目前大约 70% 的房地产经纪人已经很长时间没有经历过‘正常’的市场,”她说。

芝加哥房地产经纪人协会主席兼 ARE Partners 总裁/经理经纪人 Antje Gehrken 承认,房地产市场已经变得有点凉了,但这只是与过去两年相比。 “大流行期间的市场是异常的,因此您必须回顾大流行前的2019年才能进行比较,”她告诉。 “你必须将苹果与苹果进行比较。”

芝加哥地区的库存仍然低于正常水平,虽然一些房价一直在下滑,但 Gehrken 指出,如果房屋定价正确,它仍然可以要求多个报价并以高于要价的价格出售。 “我认为在过去的几年里人们有点不愿意出售,因为他们担心找不到新的地方,”她解释说。

目前大芝加哥地区单户住宅的中位销售价格为 344,500 美元,公寓为 355,000 美元,当地房地产专业人士希望秋季市场能有一个好的表现。 “库存略有增加,这可能是季节性的,而且在冬天,我们总是看到活动减少,”她补充道。

Gehrken 最近看到的一个趋势是购房者迁移到附近的印第安纳州,那里提供了到芝加哥的便捷通勤和更实惠的房价。 和她在西海岸的同行一样,格尔肯认为在不久的将来不会出现房地产衰退。 “市场肯定在稳定,作为房地产经纪人,我们已经习惯了,我们必须为此做好计划,”她说。