(纳闻记者赵晓辉报导)

评论

我们都被教导将低利率与刺激联系起来,尤其是高利率与麻烦联系起来。 在某些情况下,这可能是真的。 这种易于解释的理论世界不存在于媒体或中央银行计量经济学模型之外。

历史——甚至是最近的历史——至少对更细致入微的方法提出了警告。

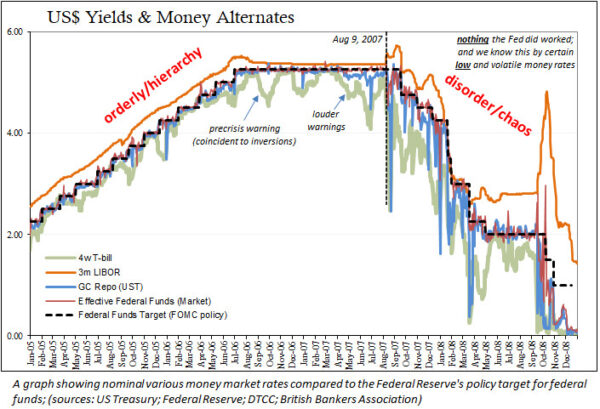

以 2007 年 12 月的情况为例,当时美联储在其仍相对较新的主席本·伯南克的领导下,开始发现次级债并未得到遏制(因为它与次级债无关)。 在 8 月 9 日的明确崩溃之后,联邦公开市场委员会 (FOMC) 只是按照其指导手册进行:8 月(初级信贷),然后 9 月(联邦基金目标)降息,并发出明确的“信息”,要求提供更多“援助” ”以同样的形式向前发展。

在接下来的几周里,货币世界的混乱只会变得更糟。 伯南克的政策制定者集团被迫采取我们在危机前自己从未想象过的任何美联储政权会采取的措施。

2007 年 12 月 12 日宣布的 TAF(定期拍卖工具)拍卖的揭幕,以及海外美元掉期的实施,引起了广泛的震惊和怀疑。 我们一直被告知,最强大的货币机构,世界上的印钞机,可以通过简单的降息快速解决任何问题。

取而代之的是,TAF 拍卖最初(并且持续地)被“美国银行”所淹没,这些银行大多以德国名字命名(外国主要是德国母公司的美国子公司)。 再加上海外美元掉期的明显离岸性质,再加上海外风味,如果你一直在关注,你会很快意识到这是一场全球美元恐慌(欧元美元),这与古朴、过时的教科书理论所教导的不同。

第一次 TAF 操作于 12 月 17 日举行。就在第二天,即 12 月 18 日,有效联邦基金利率(EFF;联邦基金市场上发生的所有无担保银行同业拆借的市场加权中位数)暴跌,从 4.31% 跌至 4.16%。 当时,FOMC 的目标是 4.25%,这意味着 EFF 大大低于官员的要求。

在那之后的第二天,即 12 月 19 日,EFF 将再下跌 18 个基点 (bps),跌幅低于 4%。

不正是 TAF 拍卖为这些市场注入了大量(200 亿美元)现金和流动性吗?

不。撇开关于它们的另一端(银行储备)以及这些是否是有用的货币形式(它们不是)的合理反对意见,美联储无论如何都在对其活动进行消毒。 换句话说,被伯南克围困的政策制定者最想将资金重新分配给最弱的公司(那些对储备出价最高的公司)。

这不能也不能解释这些拍卖前后低 EFF 的存在和持续存在,事实上,从一开始就贯穿整个货币(而非金融)恐慌。

这不仅仅是联邦基金的问题。 回购利率,例如 GC 回购(或一般抵押品,即使用本质上通用的美国国债作为抵押品的有担保或有抵押的短期银行同业融资安排)的利率通常会比 EFF 大幅下跌。

2007 年 12 月 18 日,GC 回购利率仅为 3.525%,比 EFF 低 63.5 个基点,比美联储的联邦基金目标低 72.5 个基点。 然后利率在 12 月 19 日进一步走低。尽管有 TAF 和美联储的(无用的)海外互换,但这些结果是混乱的,是大规模混乱的明显迹象,即使货币利率下降也说明了这一点。

EFF 和 GC 回购等基于交易的利率并未考虑这些市场中未发生的情况。 他们怎么可能? 例如,如果联邦基金中的一个有风险的借款人(记住,无担保)昨天市场因其感知到的风险状况而收取更高的贷款利率,但今天完全被市场拒之门外,则计算的有效利率中位数(有效利率) ) 因为简单的统计,整个市场将下降。

如果市场出于普遍恐惧而决定拒绝联邦基金向许多高风险交易对手提供贷款,那么它们通常的高利率交易就会从数学中消失,从而使平均数和中位数向下倾斜。 市场对更广泛的借款人来说变得越缺乏流动性,除了最好的(那些支付低利率的人),基于交易的利率就会下降得越低。

在这种情况下,货币利率下降与刺激措施截然相反。

回购也是如此:如果没有足够多的银行同业借款人提供可接受的抵押品,现金贷方将诉诸于从那些可以提供良好抵押品的借款人那里接受低得多的利率,这通常意味着美国国债,同样解释了发现的相同行为GC 回购。

无论美联储会采取什么措施,都无法阻止这场灾难。 从 2007 年 8 月 9 日开始,一直到 2009 年 3 月货币恐慌真正结束,你可以清楚地观察(在上图中)除了绝对明显的混乱和无序之外什么都没有,更多通常情况下(伦敦银行同业拆借利率 [LIBOR] 是一个值得注意的例外,出于我今天不会讨论的原因)以低货币利率(包括国库券,用于直接抵押目的)的形式呈现。

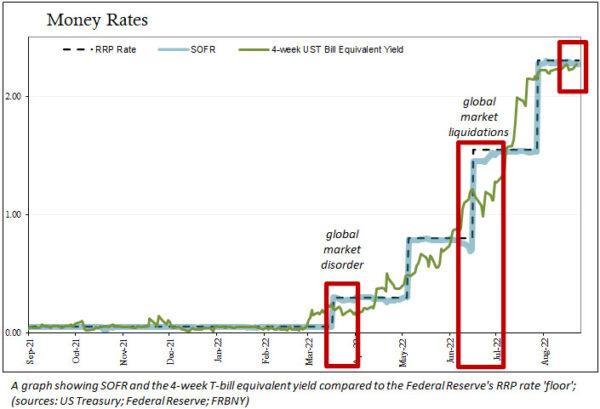

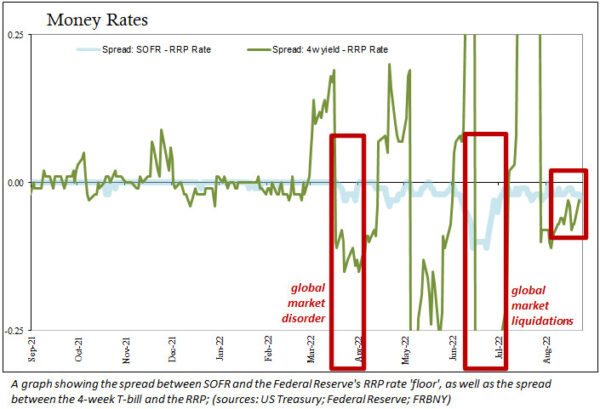

截至 2022 年 8 月 24 日,GC 回购利率(或现在所知的广义一般抵押品)为 2.26%。 另一个回购重息数字,包括更广泛的回购资金的担保隔夜融资利率(SOFR)被定为 2.27%。 4 周国库券的收益率预计将上涨至 2.29%,而最近几天一直低得多。

所有这些都低于美联储所谓的“下限”,即反向回购利率(美联储声称管理货币市场的方式自 2008 年以来发生了变化,不再像过去几十年那样选择单一目标)危机期间的重大失败),目前为 2.30%。 即使是 8 月 24 日的 EFF,也仅高出 2 个基点。

最近几个月,SOFR、回购和国库券比现在远低于美联储的“下限”。 当它们如此之低时,这也是我们在全球市场上经历了严重的流动性不足和混乱的时候,例如在 3 月中旬,尤其是 6 月中旬发生的情况。

这些下降的货币利率不是“刺激”,也与美联储没有太大关系。 与 2007 年和 2008 年的情况类似,他们描述的情况与整个主流媒体(那些过早地祝贺本伯南克的每一个无效的手势)。 货币市场再次以不利于任何人的方式表现异常。

这并不是说我们应该期待 2008 年的重演,或者接近那种程度的彻底恐慌。 相反,银行倒闭的可能性极小。 另一方面,混乱、混乱和普遍的流动性不足,我们已经做到了。 现在的问题是前进意味着什么。 如果这些利率继续下降,我们实际上会有一个好主意。

那会很糟糕。

本文观点为作者个人观点,不代表观点。