(纳闻记者赵晓辉报导)

评论

周五收盘时,市场下跌超过 3%,此前美联储主席鲍威尔发表了长达 8 分钟的严厉独白,告诉华尔街的“宇宙大师”要迅速整顿,因为美联储不会重新装满酒杯。

我在 7 月份的就业报告中说,商业电视上的股票小贩兼“分析师”的预测“对美联储将放松其紧缩利率有点乐观”,并预测隔夜联邦基金利率将需要下降高达 5% 以遏制通货膨胀。

鲍威尔上周五似乎重申了鹰派观点,他表示美联储“正在有目的地将我们的政策立场调整到足以限制通胀率至 2% 的水平。”

他接着说,“在目前的情况下,通胀率远高于 2%,劳动力市场极度紧张,对长期中性的估计不是停止或暂停的地方。”

游戏。 放。 匹配。 那些预计美联储会放慢加息的华尔街推销员已经像除草机上的蒲公英一样被砍倒了。

美联储在 9 月开会时将会有更多加息,而且可能超过 0.5%,而且可能不会暂停一段时间。 联邦公开市场委员会成员 6 月 15 日对到 2023 年底联邦基金利率的预测上限为 4%。这些预测将在 9 月更新。

但鲍威尔发表的另一项声明应该会让华尔街股票推销员感到寒意。 鲍威尔承认供应链问题在通胀中的作用,但他说:“在我看来……美国目前的高通胀是需求强劲和供应受限的产物,美联储的工具主要针对总需求起作用。 这一切都不会削弱美联储执行我们分配的实现价格稳定任务的责任。 (重点是我的。)

应该困扰华尔街的原因是,美联储主席似乎几乎是自虐地接受了抑制供应方通胀压力的责任!

但这些压力是由限制供应的美国联邦、州和外交政策造成的。 例如,拜登政府对石油和天然气生产的限制以及对俄罗斯入侵乌克兰的制裁,都从根本上加剧了燃料和食品通胀。

在东北部,我们纽约州多年来一直严重暂停水力压裂和新管道建设,以支持有利于电力而非天然气的“绿色”政策。

同样,中国正在进行的对流行病的零容忍政策限制了其大量经济体的生产和出口。

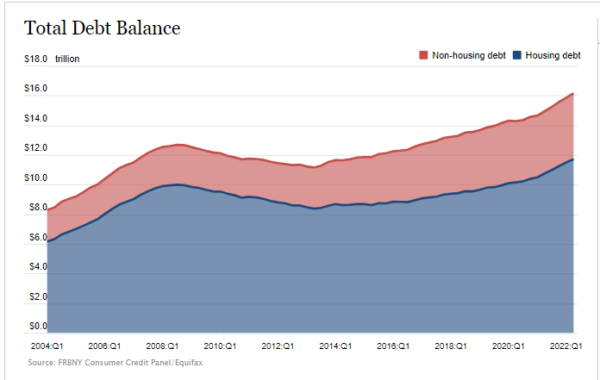

我曾写过一些令人作呕的文章(正如普通追随者所说的那样)米尔顿弗里德曼的格言“通货膨胀在任何地方都是一种货币现象”。 我的论文也承认了我在这里解释的货币数量论(MV=PQ)。 但如果鲍威尔仅将限制供应方通胀视为他的任务,正如他在周五的讲话中所清楚表明的那样,那么在关键时刻,对于工薪阶层和中等收入的美国人来说,消费者将遭受的损失将远远超过他们必须承受的范围。 他在纽约联储网站上的插图标题说,信用卡债务以 20 年来的最高水平同比增长。

家庭债务。 (纽约联邦储备银行)

家庭债务。 (纽约联邦储备银行)

目前,由于工资增长跟不上通货膨胀,数以千万计的美国家庭将他们的日常生活费用记在信用卡上。 家庭债务现在超过 16 万亿美元(带有“T”),占美国经济的 70%,其中近 4.5 万亿美元是消费者债务。 正如彭博社引述的一位专家所说,2000 万美国家庭(其中 15%)正面临“停电海啸”的风险,因为他们负担不起比去年平均增长 15% 的水电费。

与此同时,拜登政府正在提高税收; 雇用数以万计的新国税局代理人,他们将通过转移企业主和工人对其业务的注意力来降低已经是有记录以来最低的生产力; 并通过新的支出和学生债务减免助长通胀之火。

与此同时,10 年期和 2 年期国债的收益率曲线倒挂了 35 个基点(“bps”),10 年期(“多头”)的回报低于空头的回报长期利率。 出现这种情况是因为市场已经减少了对企业的投资,倾向于国债而不是私人投资。 出于这个原因,收益率曲线倒挂几乎是经济衰退或更糟的保证。

我一直主张缩减美联储的资产负债表,并以长期利率(经济学家称之为“收益率曲线控制”)为目标,作为收紧货币供应、提高长期利率的更好手段,并将收益率曲线倒挂作为最佳货币政策。 我相信,虽然这会给经济带来痛苦,尤其是在住房和资本投资市场,但它是一种比定期提高联邦基金利率更快、更有效的缓解通胀——尤其是通胀预期的手段。

尽管鲍威尔似乎接受了他所谓的“美联储有责任执行我们分配的实现价格稳定的任务”这一西西弗斯式的琐事,但美联储唯一真正真正的职能——也是它拥有工具的唯一任务——是货币政策。 尽管美联储出于善意,但它无法控制挥霍无度的国会或失败的白宫政府,一心利用总统的行政权力来提升其中期政治前景。

美联储不应该试图做更多的事情。 这样做只会像周五那样不必要地惊吓市场,并最终损害消费者和企业。

本文观点为作者个人观点,不代表观点。