(纳闻记者赵晓辉报导)

评论

“20 条规则”说,尽管有很多相反的评论,但“熊市”可能正在休息。 在最近的 Investing.com 文章中,美国银行策略师 Savita Subramanian 警告客户,尽管今年下跌,但股票仍然很贵。

“我们对 ERP 的分析表明,现在经济衰退的可能性为 20%,而 6 月份为 36%。 3 月份,股票定价为衰退概率为 75%。 即使在企业销售价值方面,销售额应该会受到 9% 的 CPI 推动,但相对于历史而言,市场倍数还是过高(+40%)——可能是因为除能源外的实际销售增长基本持平。”

由于近年来资本的大量涌入,这是至关重要的一点。

“全球流动性过剩,对传统投资的兴趣微乎其微,对风险几乎没有明显的担忧,而且各地的预期回报都很薄弱。 因此,投资者很容易接受高杠杆、未经测试的衍生品和交易结构薄弱等形式的重大风险。 当前的周期在其形式上并不罕见,只是在其范围内。” – Howard Marks,橡树资本管理公司

随着美联储扭转货币宽松政策,这对投资者构成了非常重大且可能未实现的风险。 正如美国银行指出的那样,这将我们带到了 20 法则,这表明股市被严重高估了。

“除了通胀率降至 0% 或标准普尔 500 指数跌至 2500 点之外,满足 20 规则需要 50% 的盈利意外,而共识预测是激进的,我们认为 2023 年无法实现 8% 的增长率。” – 美国银行

不幸的是,20 法则上一次被高估是在 2007 年。那是霍华德·马克斯 (Howard Marks) 在上面写下这段话的时候。 换句话说,虽然事情看起来总是不同的,但它们几乎总是一样的。

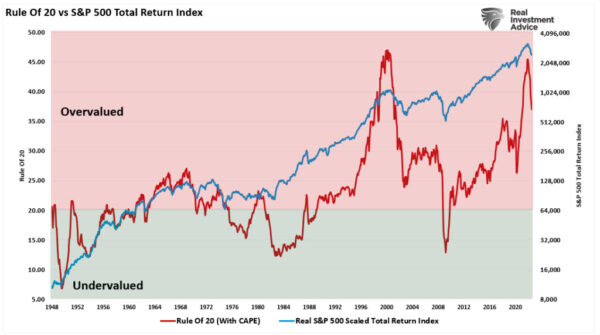

20法则是什么?

20 法则帮助我们思考估值和牛市和熊市。 为了计算 20 法则,我们将市盈率和通货膨胀率结合起来。 多年来,市场表现出明显的趋势,即这两个指标的总和为 20。

当市盈率和通货膨胀率之和等于 20 时,市场价值是公平的。

市盈率 + 通胀 = 20

当总和低于 20 时,股票市场被低估,而当总和高于 20 时,股票市场被高估。

正如 Evercore ISI 在 20 法则中指出的那样,这种看似简单的洞察力却出人意料地有效。

市场很少以均衡状态交易,因此 20 法则很少精确也就不足为奇了。 综合市盈率和通胀率从 14 的低点到 34 的高点不等。过去 50 年,平均市盈率略低于 16,平均通胀率为 4%,平均总和正如预期的那样,市盈率和通胀率接近 20。

该规则在今年早些时候达到历史第二高水平。 这样的水平表明市场不仅仅是“完全定价”。 无论您选择使用什么定义。

资料来源:圣路易斯联邦储备银行,Refinitive 图表:RealInvestmentAdvice.com

资料来源:圣路易斯联邦储备银行,Refinitive 图表:RealInvestmentAdvice.com

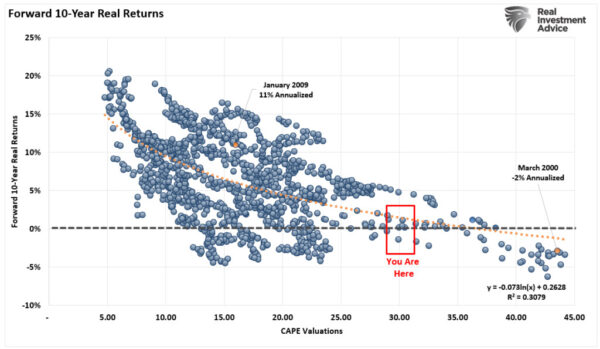

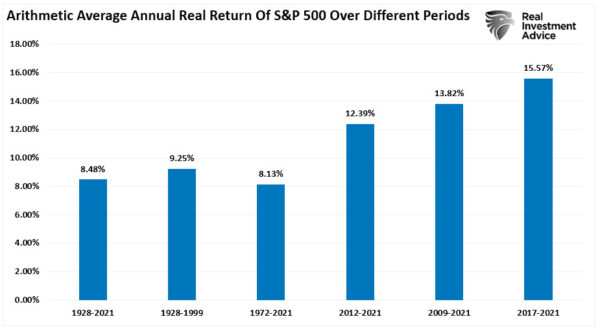

正如霍华德·马克斯(Howard Marks)所指出的,数学表明 10 年期远期回报将大大低于上一年。

资料来源:圣路易斯联邦储备银行图表:RealInvestmentAdvice.com

资料来源:圣路易斯联邦储备银行图表:RealInvestmentAdvice.com

在一个动力驱动越来越小的参与者群体的市场中,基本面被情绪偏见所取代。

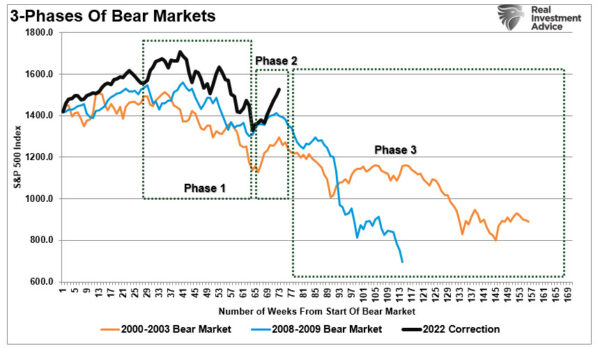

如果这是熊市,我们还有更多路要走

正如我在“不要与美联储作斗争”中指出的那样,大卫·艾因霍恩曾在 2008 年讨论过有关市场估值的问题。

“多头解释说,传统的估值指标不再适用于某些股票。 多头相信持有这些股票的其他所有人都了解动态并且也不会出售。 由于持有者不愿出售,股票只能上涨——看似无限甚至更远。 我们以前见过这种情况。”

这就是今天投资者面临的问题。

由于 20 规则非常高,美联储扭转货币宽松政策,通货膨胀和工资影响收入和利润率,熊市进一步下跌的风险并非完全不合理。

随着货币政策变得更具限制性和高通胀侵蚀经济增长,市场将不得不为较低的销售额、利润率和收益重新定价。 因此,如果我们确实处于熊市而不仅仅是修正,那么我们还有更多工作要做。

资料来源:圣路易斯联邦储备银行,Refinitive 图表:RealInvestmentAdvice.com

资料来源:圣路易斯联邦储备银行,Refinitive 图表:RealInvestmentAdvice.com

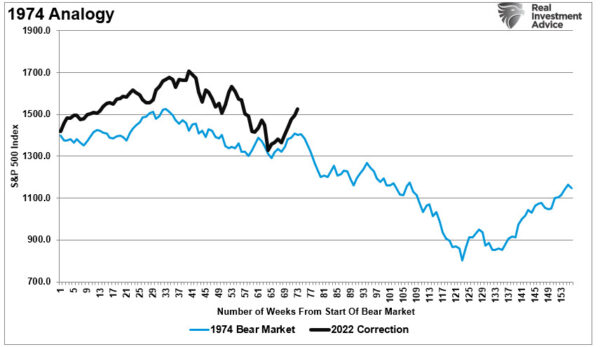

即使是 1974 年的熊市,美联储正在加息以对抗高通胀,也表明了同样的看法。

资料来源:圣路易斯联邦储备银行,Refinitive 图表:RealInvestmentAdvice.com

资料来源:圣路易斯联邦储备银行,Refinitive 图表:RealInvestmentAdvice.com

目前,由于投资者自满情绪高涨,股票配置仍接近创纪录水平,没有人认为市场出现严重回调的可能性。 但也许这应该足够警告了。

随着 20 法则的提高,回报率降低的风险很大。 由于过去十年由于全球中央银行的反复干预,回报“向前推进”,这一点尤其明显。

资料来源:Refinitiv 图表提供者:RealInvestmentAdvice.com

资料来源:Refinitiv 图表提供者:RealInvestmentAdvice.com

超过经济增长率的巨大回报是不可持续的。 因此,除非美联储继续致力于永无止境的零利率和量化宽松计划,否则回报最终回归其长期手段是不可避免的。

这将导致利润率和收益恢复到与实际经济活动相符的水平。

“利润率可能是金融领域最能恢复均值的系列。 如果利润率不均值回归,那么资本主义就出现了严重问题。” ——杰里米·格兰瑟姆

唯一的问题是市场何时开始意识到这一点。

本文观点为作者个人观点,不代表观点。