(纳闻记者赵晓辉报导)

评论

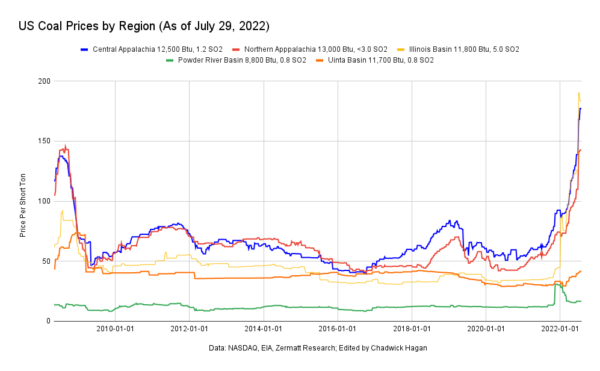

在美国,煤炭消费量在 2013 年创下历史新高,不久之后,华尔街的大多数银行和自由主义活动家都宣布煤炭已经死亡。

尽管如此,直到 2016 年,煤炭能源仍是美国的主要能源形式,今年全球煤炭消费量将达到 2013 年的创纪录水平。

今年2月,中阿巴拉契亚煤炭产量创两年新高。 现在,美国和世界各地的煤炭价格正在上涨到创纪录的水平。

对于一个被宣布死亡的行业来说,这听起来像是一项巨大的活动。

是什么赋予了?

首先,老实说,化石燃料仍然占美国能源的大部分。 根据 EIA 的月度能源评论:“化石燃料——石油、天然气和煤炭——占 2021 年美国一次能源消耗的 97 万亿英热单位 (quads) 的 79%。美国约 21% 2021 年的一次能源消耗来自化石燃料以外的燃料来源,例如可再生能源和核能。”

换句话说,到 2021 年,化石燃料占美国生产的所有能源的近 80%。

碳排放限制处于次要地位

本月早些时候,CNBC 报道了国内和全球市场的煤炭消费量和价格持续上涨,并指出:“随着全球能源供应紧缩的持续,煤炭价格正在飙升,预计全球煤炭消费量将恢复到近 10 年前达到的创纪录水平。 . 虽然由于煤炭价格高企,煤炭股的投资者表现出色,但由于乌克兰战争造成的瓶颈,市场和政府争相囤积传统能源供应,限制碳排放量正在退居二线。”

目前存在许多问题,从需要增加国内供应以保障国内能源安全,到长达数年的国内和国际生产放缓,以及现在俄罗斯-乌克兰战争造成的供应问题挥之不去。

全球范围内都感受到了连锁反应。 国际煤炭价格也在飞涨。

澳大利亚投资银行 Shaw & Partners 的矿业和金属专家 Pete O’Connor 最近对全球煤炭市场吃紧和价格上涨发表了评论,他说:“以及供应 [of coal] 很紧。 为什么? 因为鉴于天气和新冠疫情,没有人在建设能力和市场将保持紧张。 因此,该市场将在更长时间内保持较高水平,可能会一直持续到 2023 年。”

2022 年 7 月 4 日,Alliant Energy 位于威斯康星州希博伊根的燃煤电厂,位于密歇根湖岸边。(蒂莫西·加德纳/路透社)

2022 年 7 月 4 日,Alliant Energy 位于威斯康星州希博伊根的燃煤电厂,位于密歇根湖岸边。(蒂莫西·加德纳/路透社)

此外,IAE 在最近的一份煤炭市场报告中报告称:“在 2021 年 10 月煤炭和电力短缺导致煤炭价格高企之后,中国政府下令提高国内生产,从而减少了对进口的需求。 2022年前六个月,中国煤炭产量增长11%。 同时,我们估计其煤炭需求下降了 3%。 因此,煤炭进口量同比下降 18% 至 115 吨。全年,我们预计中国的煤炭进口量将下降 18%,即 45 吨。印度也从 2022 年开始减少进口,但政府采取措施为防止煤炭短缺,下半年进口量可能会增加。 总体而言,我们预计印度的煤炭进口量将比 2021 年略有增加。”

IAE 继续说道:“印度尼西亚是世界上最大的动力煤出口国,也是最灵活的。 2021 年,它的出口量增加了 27 公吨,达到 434 公吨,是澳大利亚(199 公吨)的两倍多。 美国是大西洋市场的主要供应商,出口量增加了 12 公吨至 36 公吨。”

这是正确的。 美国煤炭出口增长了三倍。

最昂贵的煤炭合同

也许最重要的煤炭市场消息是在上个月 7 月下旬发布的,当时彭博社报道了一项煤炭交易,这可能是日本有史以来最昂贵的煤炭交易之一。 这笔交易是嘉能可和新日铁之间的交易,煤炭的售价为每吨 375 美元。

正如彭博社报道的那样:“据知情人士透露,新日铁公司与嘉能可达成了一项截至 3 月的年度电厂煤炭供应协议,价格为每吨 375 美元。由于信息是私人信息,他们要求不具名。 该协议的价格是去年类似交易的三倍,并且可能是日本公司签署的最昂贵的煤炭合同之一。”

2022 年 2 月 14 日,风力涡轮机在德国梅赫鲁姆的燃煤梅赫鲁姆发电站附近旋转。 (肖恩盖洛普/盖蒂图片社)

2022 年 2 月 14 日,风力涡轮机在德国梅赫鲁姆的燃煤梅赫鲁姆发电站附近旋转。 (肖恩盖洛普/盖蒂图片社)

底线仍然存在,动力煤的需求又回来了,而且这种情况暂时不会改变。 是的,煤很脏,但它是可靠的。 事实上,许多人认为生产煤炭有道德义务,道德义务是我们应该开采煤炭,以便其他人能够获得可靠的电力和能源。

激进的激进分子对化石燃料对环境的破坏充满诗意,他们也痴迷于摧毁那些将我们带入超技术和工业化时代的行业。 他们执着于破坏工作岗位,而不是支持能源安全和碳捕获研究与开发。

毕竟,我们不应该考虑在废弃煤矿中利用碳捕获吗? 难道我们不应该找到一种方法来过滤来自燃煤电厂的烟气,而不是关闭开关吗?

如果您仍然支持对环境造成危害的行业,那么摧毁煤炭开采行业并带走数千个工作岗位有什么意义?

在我看来,这些激进分子投机取巧地没有看到可再生能源制造造成的破坏,其中包括锂离子电池的毒性、杀死成千上万只鸟类的风力涡轮机以及占据大片土地的太阳能电池板场只在晴天供电。

如果在这里找到中间立场,它将利用化石燃料的利润来支付对危害较小的能源形式的研究和开发。

我可以从投资银行的角度和经济分析师的角度告诉你,开发新能源并不便宜。 这将需要数十亿美元的投资,而这数十亿美元将来自化石燃料供应商在繁荣时期赚取的数十亿美元的利润。

本文观点为作者个人观点,不代表观点。