(纳闻记者赵晓辉报导)

评论

杰罗姆·鲍威尔(Jerome Powell)不是保罗·沃尔克,这也不是 1982 年。最近,市场分析师们都在跌跌撞撞,试图在与美联储正在进行的通胀斗争相关的“为什么这次不同”上超越对方。 更有趣的比较之一来自 FundStrat 的总是超级看涨的 Tom Lee。

他认为,市场设置类似于投资者在 1982 年 8 月所经历的情况。然后,随着美联储开始摆脱通胀斗争,股市出现强劲反弹。 1982 年夏天,美国经济陷入衰退,当时的美联储主席保罗沃尔克还没有暗示美联储是否会放松其减缓通胀的行动。 当年 10 月,沃尔克暗示美联储可能会缓和减缓通胀的努力。

“那里有推动经济复苏的力量。 我认为政策目标应该是维持这种复苏。”

在转向前两个月,市场嗅到了美联储的计划。 在接下来的四个月里,标普 500 指数下跌 27% 的 22 个月熊市的损失被扭转。

谈到金融市场,约翰邓普顿爵士曾经说过:

“投资中最危险的四个词是‘这次不一样’。”

虽然这是一个真实的陈述,特别是在谈到牛市为何可以无限期持续的借口时,但历史比较存在差异。 当分析师在市场历史中随机选择一个点来作为他或她的投资论文的基础时,人们应该对这个想法持保留态度。 原因是,“这次不一样”。 由于经济构成、市场、消费、生产、债务以及一系列其他国内和全球因素的不同,每个时期都是不同的。

说 2022 年就像 1982 年是一个危险的说法,尤其是当 1982 年完全脱离它之前的背景时。

但是,正如电台广播员保罗·哈维(Paul Harvey)常说的那样,你很快就会知道“……故事的其余部分”。

通往 1982 年的道路

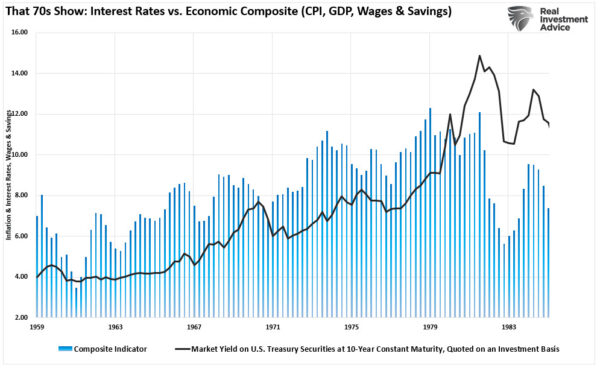

通往 1982 年的道路并非始于 1980 年。早在 1979 年阿拉伯石油禁运之前,通货膨胀的积累就已经开始了。经济增长、工资和储蓄率催化了“需求推动”的通货膨胀。 换言之,随着经济增长的加快,经济需求导致价格和工资上涨。

资料来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.com

资料来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.com

那个时期值得注意的是,它是二战后事件的高潮。

战后,美国成为“最后一个站立的人”。 法国、英国、俄罗斯、德国、波兰、日本和其他国家被摧毁,几乎没有能力为自己生产。 在这里,随着“战争男孩”返回家园开始重建饱受战争蹂躏的地球,美国实现了最大幅度的经济增长。

但这仅仅是开始。

1950 年代后期,随着人类向太空迈出第一步,美国步入了深渊。 这场持续了近 20 年的太空竞赛带来了创新和技术的飞跃,为美国的未来铺平了道路。

这些进步,加上工业和制造业的背景,促进了高水平的经济增长、储蓄率的提高和资本投资,从而支持了更高的利率。

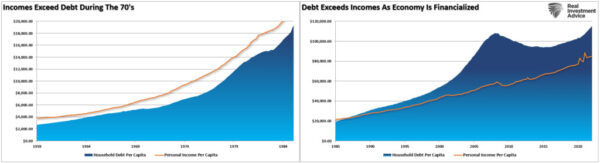

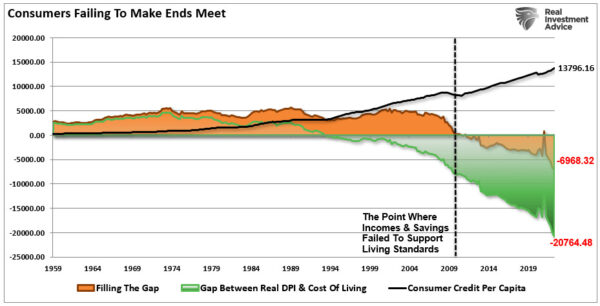

此外,政府没有赤字,家庭债务占净资产的比例约为 60%。 因此,在通胀上升和利率同步上升的情况下,普通家庭可以维持其生活水平。 该图表显示了金融化前后的家庭债务与收入之间的差异。

资料来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.com

资料来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.com

最值得注意的是,美联储的通胀斗争并非始于 1980 年,而是持续了整个 1960 年代和 1970 年代。 如图所示,随着经济增长的扩大,工资和储蓄的增加,整个时期的特点是通胀飙升。 美联储一再采取行动减缓通胀压力,导致市场和经济反复下滑。

资料来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.comValuations Mattered

资料来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.comValuations Mattered

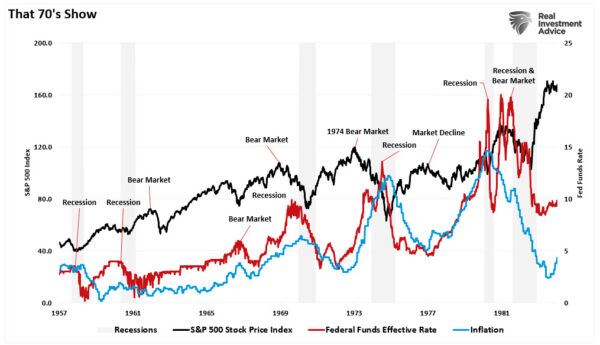

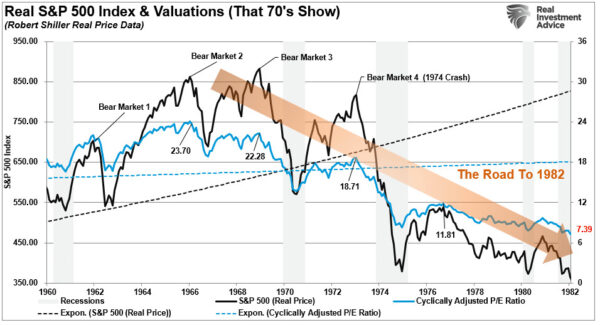

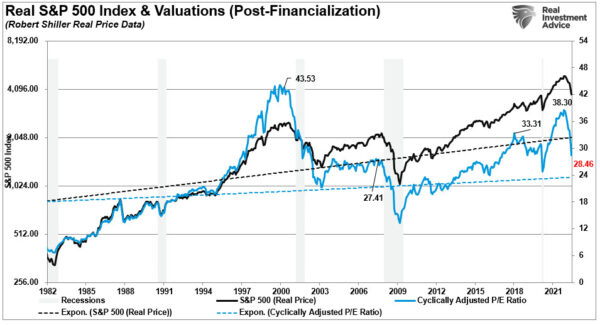

通往 1982 年的道路并非一帆风顺,但值得注意的是,虽然李先生暗示美联储的转向会引发类似的市场反应,但还有一些额外的历史值得回顾以了解重要背景。 1960 年代和 1970 年代对投资者并不友好。 如前所述,美联储稳步与反复发作的通货膨胀作斗争。 由此产生的市场波动给投资者带来了反复出现的熊市和经济衰退。 虽然许多市场观察家关注 1974 年的熊市,但大多数人没有意识到之前有过三个熊市。 经通胀调整后,整个时期投资者的实际回报很差; 到 1982 年到来时,估值已经从 23 倍的市盈率下降到 7 倍。

资料来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.com

资料来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.com

不幸的是,尽管在 2022 年进行了修正,但估值仍远高于历史牛市峰值。

资料来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.com

资料来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.com

鉴于高估值水平、通货膨胀以及美联储效仿保罗沃尔克的激进态度,市场不太可能重蹈 1982 年的覆辙。

1974 年的模拟

保罗沃尔克时代和今天有很多不同,而且没有更好的。 由于联邦政府赤字严重,债务超过 30 万亿美元,消费者债务处于创纪录水平,经济增长率脆弱,消费者承受更高通胀率和利率的能力有限。 如前所述,维持生活水平的收入和储蓄之间的差距达到了创纪录的水平。

资料来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.com

资料来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.com

当前的财务困难使家庭更难以应对激进的美联储。 由于家庭构成了大部分经济活动,因此很难预测持续的牛市。 这就是最终转化为企业收益的原因。

虽然李先生希望美联储将“转向”,但正如前面所指出的,有几个理由可以预期会发生这种情况。 以机智:

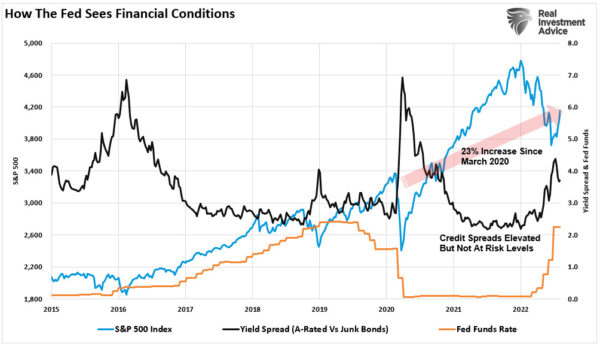

“目前,没有任何财务压力的迹象,更不用说不稳定了。 从美联储的角度来看,尽管 2022 年资产市场出现下滑,但投资者仍比 2020 年的市场峰值高出 23%。在没有无序崩盘的情况下,美联储将继续关注仍高于危机前峰值的股票。 其次,虽然信贷利差有所上升,但仍受到良好控制,这表明信贷市场的金融压力仍然很低。”

资料来源:圣路易斯联邦储备银行,Refinitiv 图表:RealInvestmentAdvice.com

资料来源:圣路易斯联邦储备银行,Refinitiv 图表:RealInvestmentAdvice.com

此外,即使美联储确实“暂停”,这也与将利率降至零并重启量化宽松有很大不同。 鉴于金融不稳定的加剧,这些行动将会发生,这表明在此过程中资产价格要低得多。

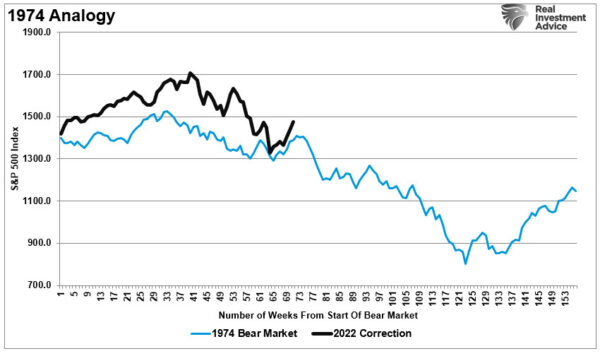

鉴于当前的市场动态,值得回顾 1973-74 年的时期。 那是美联储最后一次积极应对高通胀水平的时候。

资料来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.com

资料来源:圣路易斯联邦储备银行/Refinitiv 图表:RealInvestmentAdvice.com

市场行为相似可能并非巧合。

虽然这一次与前一次不同,但今天和 1982 年之间也存在巨大差异。虽然现任美联储主席杰罗姆·鲍威尔目前正在效仿保罗·沃尔克,但结果很可能会大不相同。

本文观点为作者个人观点,不代表观点。