(纳闻记者赵晓辉报导)

评论

经济放缓但没有衰退! 该信息来自最新的就业报告、服务业数据和美联储。

“我们现在没有陷入衰退。 我们确实有这两个季度的负 GDP 增长。 在某种程度上,经济衰退是在旁观者的眼中。 由于上半年的就业增长,很难说经济衰退。 圣路易斯联邦储备银行总裁詹姆斯布拉德表示,失业率持平在 3.6%,很难说经济衰退。

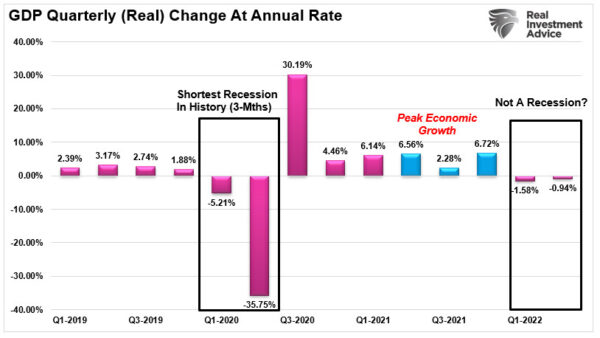

这样的说法无疑掩盖了经济共识的大部分,即四分之二的负经济增长构成衰退。 如图所示,最新的 GDP 报告确实符合这一标准。

资料来源:圣路易斯联邦储备银行,Refinitiv 图表:RealInvestmentAdvice.com

资料来源:圣路易斯联邦储备银行,Refinitiv 图表:RealInvestmentAdvice.com

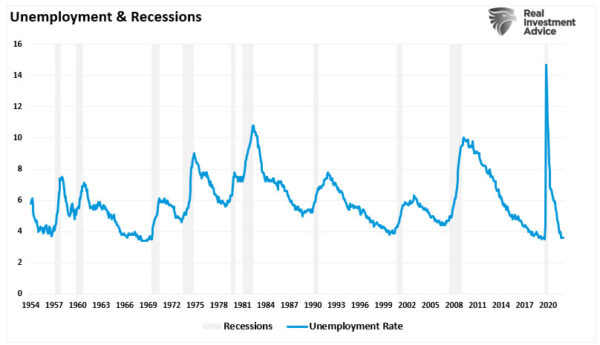

然而,如前所述,一些指标表明经济正在放缓,但尚未陷入衰退。 例如,我们的供应管理协会 (ISM) 综合调查仍处于扩张阶段。 由于服务业占当今经济的 80% 左右,因此目前支持经济增长。 然而,数据趋势是负面的,表明经济放缓的观点。

资料来源:圣路易斯联邦储备银行,Refinitiv 图表:RealInvestmentAdvice.com

资料来源:圣路易斯联邦储备银行,Refinitiv 图表:RealInvestmentAdvice.com

就业也依然非常强劲。 由于失业率接近历史低点,这表明目前没有衰退正在发生。 然而,历史上的低失业率是衰退前的,随着衰退的发生,失业率会迅速逆转。

资料来源:圣路易斯联邦储备银行,Refinitiv 图表:RealInvestmentAdvice.com

资料来源:圣路易斯联邦储备银行,Refinitiv 图表:RealInvestmentAdvice.com

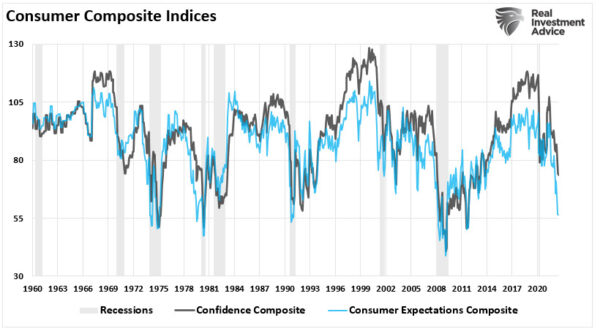

虽然这两项指标都表明经济尚未进入衰退,但并不排除衰退的发生。 许多指标表明个人“感觉”经济正处于衰退之中,例如我们的综合消费者信心指数。 从历史上看,当消费者信心和预期降至 80 以下时,就会出现衰退环境。

资料来源:圣路易斯联邦储备银行,Refinitiv 图表:RealInvestmentAdvice.com

资料来源:圣路易斯联邦储备银行,Refinitiv 图表:RealInvestmentAdvice.com

值得注意的是,鉴于短期经济动态,由于第三季度的返校支出和第四季度的假日购物,我们可能会看到经济增长的强劲增长。

然而,我怀疑随着美联储继续其对抗通胀压力的积极使命,2023 年可能会出现衰退。

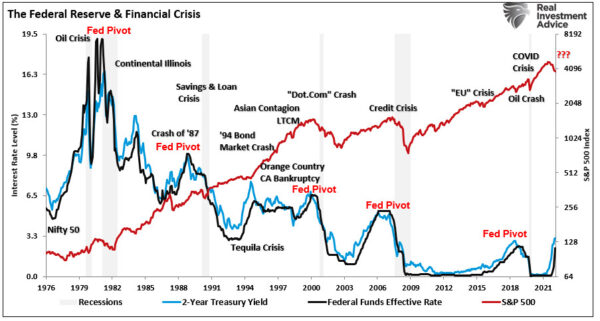

美联储的困境

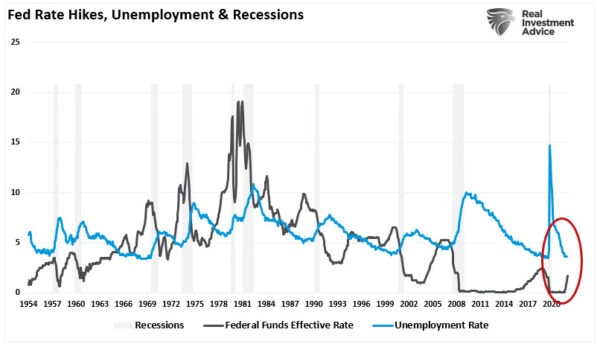

虽然詹姆斯布拉德和其他人目前指导货币政策体系,暗示他们可以通过经济放缓来平息通货膨胀,但历史表明并非如此。 美联储根据滞后的经济数据做出政策决定。

例如,如前所述,美联储目前将其继续加息的能力建立在稳固的就业率之上。 然而,历史很清楚,随着美联储加息,有一个“事情破裂”和低失业率飙升的时刻。

资料来源:圣路易斯联邦储备银行,Refinitiv 图表:RealInvestmentAdvice.com

资料来源:圣路易斯联邦储备银行,Refinitiv 图表:RealInvestmentAdvice.com

出现这个突破点是因为随着美联储加息,实时经济会根据货币政策的变化进行调整。 然而,诸如就业和重要的通货膨胀等数据是由可能需要几个月才能赶上实际经济的数据组成的。

值得注意的是,超过 40% 的消费者价格指数 (CPI) 是房主等价租金。 定价变化大约需要三个月的时间才能准确地反映在数据中。 随着美联储继续加息以对抗通胀,对消费者和经济活动的实际影响并没有及时反映在CPI中。 它创造了美联储过度收紧货币政策的可能性,将经济放缓转变为更严重的经济收缩。

当然,这正是历史告诉我们将会发生的事情。

资料来源:圣路易斯联邦储备银行,Refinitiv 图表:RealInvestmentAdvice.com

资料来源:圣路易斯联邦储备银行,Refinitiv 图表:RealInvestmentAdvice.com

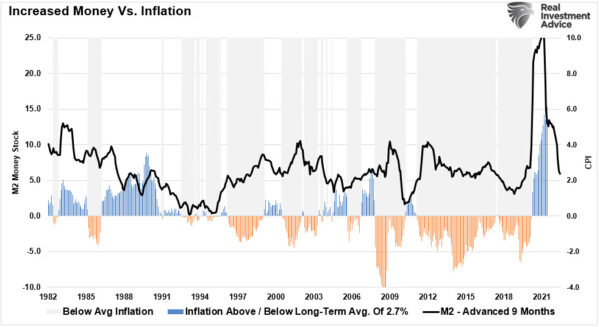

货币供应量还告诉我们,美联储目前对通胀的激进立场很可能是错误的。 正如最近所讨论的,通货膨胀是由于经济停摆和“刺激”检查的需求增加而导致供应受限的结果。 M2 货币供应量的大幅飙升已经逆转,并且比通胀领先了大约 9 个月。

资料来源:圣路易斯联邦储备银行,Refinitiv 图表:RealInvestmentAdvice.com

资料来源:圣路易斯联邦储备银行,Refinitiv 图表:RealInvestmentAdvice.com

尽管美联储正在加息以平息通胀,但货币供应量的紧缩正在为他们发挥作用。

驾驶后视镜

毫无疑问,我们目前正处于经济放缓之中。 随着美联储专注于通过收紧货币政策来应对通胀压力,从而减缓经济需求,逻辑表明当前的经济数据趋势将继续下降。 当然,经济放缓和衰退之间的唯一区别是读数能否保持在零以上。

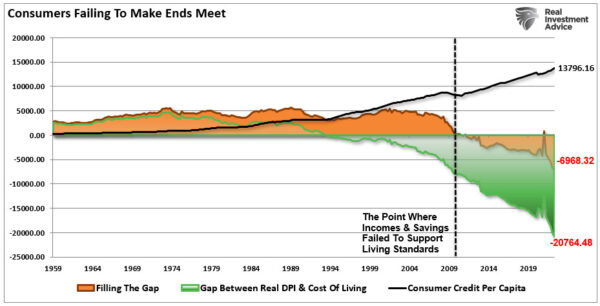

随着美联储继续加息,每次加息大约需要九个月的时间才能在经济体系中发挥作用。 因此,从 2020 年 3 月开始的加息要到 12 月才会出现在经济数据中。 同样,美联储随后更激进的加息要到 2023 年初至年中才会完全反映在经济数据中。 随着美联储在随后的会议上加息,这些加息将继续加剧其对高杠杆消费者的影响,这些消费者因生活成本上升而储蓄很少。 我们之前已经表明,消费者对这样的结果非常没有准备。

资料来源:圣路易斯联邦储备银行,Refinitiv 图表:RealInvestmentAdvice.com

资料来源:圣路易斯联邦储备银行,Refinitiv 图表:RealInvestmentAdvice.com

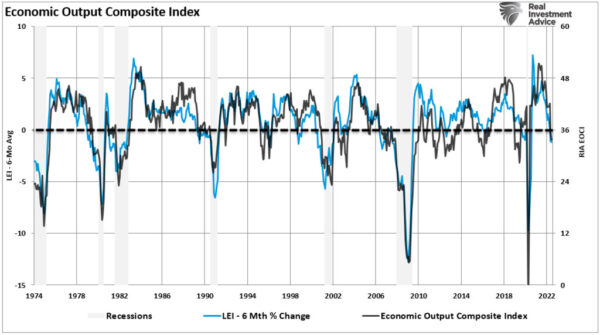

鉴于美联储在“后视镜”中管理货币政策,更多实时经济数据表明经济正在迅速从经济放缓转向衰退。 从收益率曲线倒挂到领先经济指数的六个月变化率,这些信号变得越来越清晰。

资料来源:圣路易斯联邦储备银行,Refinitiv 图表:RealInvestmentAdvice.com

资料来源:圣路易斯联邦储备银行,Refinitiv 图表:RealInvestmentAdvice.com

媒体和白宫可能会宣布胜利,称 2022 年前两个季度不是经济衰退,而只是经济放缓。 然而,鉴于货币供应量变化和利率上升的滞后效应,指标非常明确,2023 年很可能出现衰退风险。

从投资的角度来看,这表明当前的市场反弹并不是新牛市的开始。 相反,投资者可能会被引诱到熊市反弹的魔掌中,这可能会产生相当令人失望的结果。

本文观点为作者个人观点,不代表观点。