(纳闻记者赵晓辉报导)

纽约——7 月份印制了 528,000 个工作岗位,是普遍估计的 250,000 个工作岗位的两倍多。 失业率为3.5%,比上月下降0.1个百分点,也比去年7月的5.4%有所下降。 劳动力参与率为 62.1%,高于 2021 年 7 月的 61.7%,但比 6 月下降了 10 个基点(基点,定义为 1/100 个百分点)。 5 月和 6 月的修订加起来创造了比之前报告的多 28,000 个工作岗位。

我们的工作岗位基本上与 CCP(中国共产党)病毒爆发之前相同,但在那个时期创造的工作岗位可能会永久丢失。

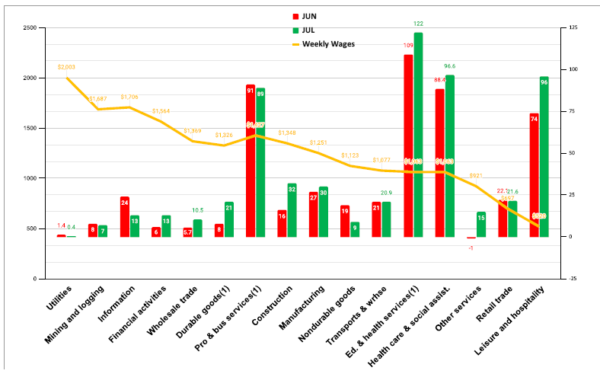

大多数工作都在低工资行业,如休闲和酒店,以及主要由政府支持的行业,如教育和卫生服务。 也就是说,工资较高的专业和商业服务部门也表现出强劲的就业表现,有 89,000 个工作岗位,平均每周工资超过 1,400 美元。

按平均每周工资计算的 7 月职位。 (BLS 数据/Stuyvesant Square Consultancy)

按平均每周工资计算的 7 月职位。 (BLS 数据/Stuyvesant Square Consultancy)

我们按季度报告的年度平均实际工资增加了近 173 美元。 然而,制造业、贸易、运输、公用事业和零售业的年化实际工资下降,这在很大程度上是可以预测的,因为企业库存处于创纪录水平。 金融、休闲和酒店业从业人员的年化实际工资也有所下降。

其他数据

美联储资产负债表正在收缩,但在我们看来太慢了。 美联储(“Fed”)允许每月最多 475 亿美元的国债和抵押贷款支持证券组合“烧掉”(即允许在不回购的情况下到期)。 (在 9 月,燃尽上限将增加到每月 950 亿美元。)如果短期利率高于长期利率,收益率曲线倒挂的持续和加深将不会发生,如果正如我们自去年以来所期望的那样,美联储正在以更快的速度缩减其资产负债表。 目前,2 年/10 年收益率曲线以 22 年来最深的速度倒挂,并且已经倒挂了一个月。

供应管理协会发布的制造商采购经理人指数(制造业采购经理人指数)在 7 月份录得 52.8% 的增长,比 6 月份下降了 -0.2 个百分点 (pdf)。 该研究所的服务业 PMI® 显示增长 56.7%,比 6 月上升 1.4 个百分点。 读数高于 50 表示增长。

最新的可用数据显示,职位空缺和劳动力流动调查 (JOLTS) 显示,6 月份职位空缺的数量和比率分别下降至 1070 万个(-605,000 个)和 6.6%。

我们焦急地期待周一第二季度(2022Q2)劳动生产率和成本的发布。 正如我们在 6 月就业报告中指出的那样,2022 年第一季度的劳动生产率 (pdf) 降至 1947 年以来的最低水平。因此,单位劳动力成本增加了 12.6%,从而加剧了我们的通货膨胀。 我们希望 2022 年第二季度数据的首次打印将显示出改善。

家庭偿债占个人可支配收入的比例不断上升,尤其是消费者债务。 这在通货膨胀经济中是可以预料的,因为工资跟不上价格上涨的步伐,工人转向信用卡和消费贷款来维持他们的生活方式。

企业总库存高得离谱,是有记录以来的最高水平。

7 月 19 日发布的 6 月新屋开工率经季节性调整后年率为 1,559,000 套。 这比 5 月修正后的估计值 1,591,000 低 2.0%,比 2021 年 6 月的估计数 1,664,000 低 6.3%。

7 月份 IBD/TIPP 经济乐观指数基本保持不变,仅上涨 1%,至 38.5。 (该指数在 50 或以上表示乐观。)

评论

亚特兰大联储预计 2022 年第三季度的打印增长率约为 1.5%。 2022 年第一季度和第二季度的两个季度出现技术性衰退,这可能需要在 9 月 29 日对数据进行第二次修订后得到美国国家经济研究局商业周期测年委员会的确认。 然而,我们重申我们的论点,即 2022 年第一季度和 2022 年第二季度的负 GDP 大部分归因于进口和库存异常,正如我们在 2022 年第二季度 GDP 报告中更详细解释的那样。

通货膨胀继续以不可接受的水平打印。 我们预计下周三的年化通胀率将下降 50 至 100 个基点,这主要是由于汽油和原油价格下跌,因为这些影响了整个经济的价格。

如果美联储在 9 月的下一次会议上将其允许“烧掉”的美国国债和抵押贷款支持证券 (MBS) 的限额提高到至少 1250 亿美元,以更快地缩减美联储的资产负债表,这将是有帮助的。 我们认为投资专业人士对美联储将放宽利率收紧措施持乐观态度。 实际隔夜利率将需要达到 3.5% 至 5%,并至少维持三个季度,才能彻底消除通胀,更重要的是,消除通胀预期。

目前正在讨论的税收法案令人不安,因为最低税收规定可能会抵消为提高我们目前创纪录的低生产力所必需的投资决策。 正如我们在 4 月就业报告中详细解释的那样,这里的价格是货币供应量和商品数量 (MV=PQ) 的函数。 随着美联储通过量化紧缩货币政策来减少货币供应量(M),国会山和总统的财政政策将严重错误,该政策会阻碍资本投资,从而进一步降低劳动生产率,从而降低商品和服务的数量(Q)在经济中。 这两项政策的目的是交叉的,在美联储和民主党宣称的对抗通胀的意图之间制造政策冲突。

我们相信 2022 年第三季度的 GDP 将在 1% 到 1.5% 左右。 我们正在监视台湾海峡、乌克兰和欧洲的灰天鹅,并在我们的推特 @Stuysquare 上发布有关这些灰天鹅的信息。

披露:所表达的观点,包括未来事件的结果,仅是 Stuyvesant Square Consultancy 及其管理层截至 2022 年 8 月 5 日的观点,并且在本文件提交给编辑后不会针对事件进行修改出版物。 本文中的陈述不代表也不应被视为投资建议。 您不应将本文用于此目的。 本文包括关于未来事件的前瞻性陈述,这些事件可能会或可能不会像作者认为的那样发展。 在做出任何投资决定之前,您应该咨询您自己的投资、业务、法律、税务和财务顾问。 我们与 TechnoMetrica 的负责人就我们业务的某些要素的调查工作进行合作。

注意:我们的评论通常是事件驱动的。 它们大多是从公共政策、经济或政治/地缘政治角度撰写的。 有些是从管理咨询的角度为我们认为表现不佳的公司编写的,其中包括我们会推荐给我们客户的公司的策略。

本文观点为作者个人观点,不代表观点。

本文观点为作者个人观点,不代表观点。