(纳闻记者赵晓辉报导)

评论

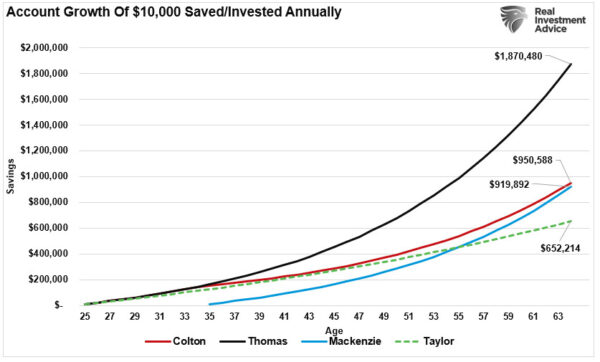

年轻一代应该忽略下面的图表,该图表经常以各种形式出现在金融媒体上,吹捧“成为百万富翁是多么容易”。 千禧一代没有按应有的方式储蓄有两个主要原因。 第一个是没有钱存起来,第二个是市场没有复合回报。

下图描述了四位假设的千禧一代投资者,他们在其生命的不同时期每年投资 10,000 美元,年回报率为 6.5%:

托马斯的整个职业生涯都在投资,从 25 岁到 65 岁。麦肯齐在 10 年后开始投资,从 35 岁到 65 岁。科尔顿在他职业生涯开始时只把钱存了 10 年,从 25 岁到 35 岁。泰勒从 25 岁到 35 岁储蓄。 65 岁,像托马斯一样,但她并没有对她的投资进行适度激进的投资,而是以 2.25% 的年回报率持有现金。

(RealInvestmentAdvice.com)

(RealInvestmentAdvice.com)

乍一看,很明显,在生命的早期就开始一个一致的储蓄和投资计划会带来最好的财务结果。 当然,这是完全合乎逻辑的。

然而,该分析存在两个关键问题,使其观察结果无关紧要。

储蓄问题

在查看最近对普通美国人的财务调查时,第一个问题非常明显。 例如,最近的 Bankrate 调查发现:

“只有大约十分之四的美国人有足够的储蓄来支付 1,000 美元的计划外费用,这意味着超过一半的人需要寻找其他方式来支付意外的汽车维修或急诊室就诊的费用。”

当然,随着 2022 年通货膨胀率飙升,Bankrate 最近的另一项研究发现,超过一半的成年人对他们的紧急储蓄水平感到不安。

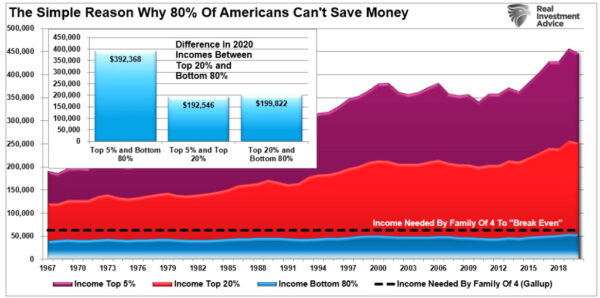

对于大多数千禧一代来说,每年节省 10,000 美元的想法听起来很棒。 问题在于,美国的收入中位数几乎无法支付生活费用,更不用说留下多余的储蓄了。 如图所示,美国 80% 的工薪阶层的收入中位数为 53,663 美元(通过人口普查局,2020 年最新数据)。

(人口普查局图表/RealInvestmentAdvice.com)

(人口普查局图表/RealInvestmentAdvice.com)

当然,问题在于千禧一代能够节省大约 25% 的年税后收入的普遍假设。 这不是一个现实的假设,因为许多千禧一代都在为学生贷款和信用卡债务、汽车票据、公寓租金等而苦苦挣扎。

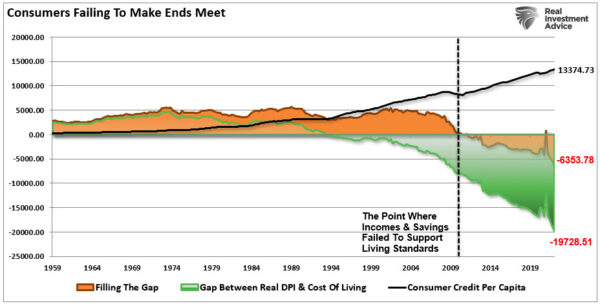

事实上,目前储蓄/收入与生活成本之间的差距正处于有记录以来的最高年度赤字。 目前,它每年需要大约 6,300 美元的额外债务来维持目前的生活水平。 要么是这样,要么是支出减少,这是随着经济衰退变得更加明显而可能出现的结果。

(圣路易斯联邦储备银行图表/RealInvestmentAdvice.com)

(圣路易斯联邦储备银行图表/RealInvestmentAdvice.com)

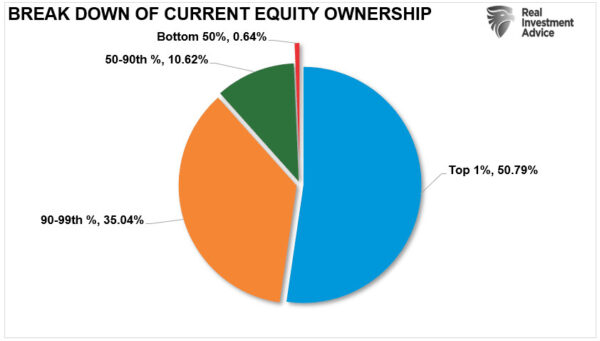

当然,如果没有多余的现金流,真的很难投资金融市场。 这就是为什么收入最高的 10% 的人拥有整个股票市场大约 90% 的份额。

(圣路易斯联邦储备银行图表/RealInvestmentAdvice.com)

(圣路易斯联邦储备银行图表/RealInvestmentAdvice.com)

因此,当了解到绝大多数家庭缺乏财务稳定性时,托马斯、麦肯齐、科尔顿和泰勒应该如何每年节省 10,000 美元? 当 Thomas 从事客户服务工作,Mackenzie 是一名护理助理,Taylor 是一名酒保,而 Colton 从事零售业时,这是一个值得商榷的命题。 自 2009 年以来,这些工作占就业增长的大部分。它们的工资水平也较低,这使得储蓄问题变得困难。

这就是为什么,根据皮尤研究中心的说法,千禧一代正在创造与父母同住的新记录。

“在本世纪中叶,随着经济上更加独立,年轻人开始迁出,到 1960 年,只有 29% 的年轻人(男性和女性)与父母同住。 但从那以后,这个数字一直在上升,到 2021 年,与父母同住的年轻人数量超过了 1940 年代。 去年,52% 的年轻人住在家里,这是自 1940 年以来的最高水平。”

股票不提供复合回报率

该分析的第二个主要问题是假设股票长期提供复合回报。 这是华尔街对个人犯下的最大谬论之一,目的是诱使他们将资金投入以收费为基础的投资策略并忘记它们。

复合回报仅发生在具有本金功能回报和利率的投资中,例如 CD 或债券(不是债券基金)。 股票的情况并非如此,正如最近在“HODL 的问题”中所讨论的那样(坚持下去)。

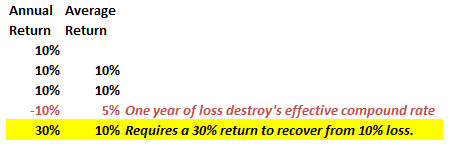

“虽然从长远来看,平均回报率可能是 10%,但市场每年的回报率不会达到 10%。 让我们假设一个投资者希望在五年内以每年 10% 的速度复合回报。 我们可以做一些基本的数学运算”:

“经过 3 年 10% 的回报后,仅 10% 的回撤就会将年均复合增长率降低 50%。 此外,它需要 30% 的回报才能重新获得所需的平均回报率。”

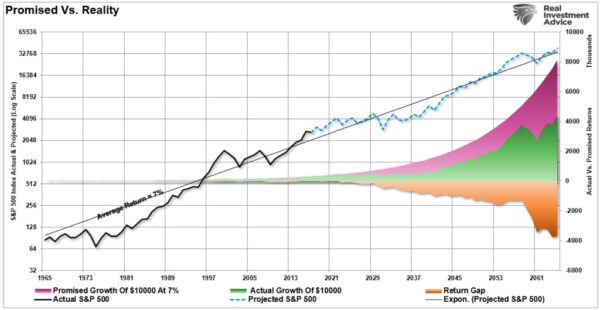

虽然投资者可以长期“持有”,但收到的平均回报和实际回报之间存在显着差异。 正如我之前所展示的,损失的影响破坏了货币的年复利效应。 紫色阴影区域显示年平均回报率为 7%。 但是,承诺回报与实际回报之间的差异就是回报差距。

(圣路易斯联邦储备银行图表/RealInvestmentAdvice.com)

(圣路易斯联邦储备银行图表/RealInvestmentAdvice.com)

在将波动性计入回报时,投资者的承诺(这是财务规划中的一个巨大缺陷)与他们的资金实际发生的情况之间的差异在长期内是巨大的。

时间就是一切

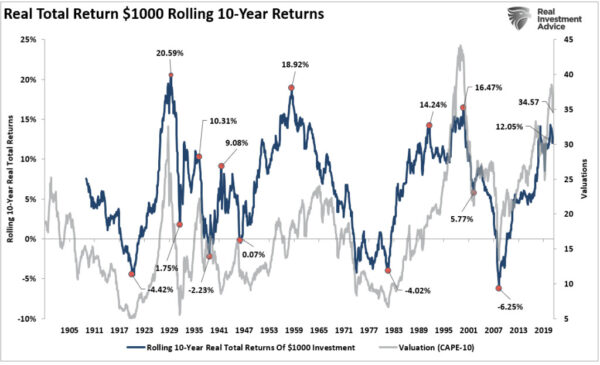

最后——可能也是最关键的一点——是这些人开始储蓄和投资计划时的市场估值水平。

托马斯和他的朋友们面临的问题是,估值水平目前处于市场历史上记录的一些最高水平。 下图显示了历史上不同估值水平的 20 年时间框架内基于股票的投资的实际滚动回报。

(Robert Shiller 博士数据图表/RealInvestmentAdvice.com)

(Robert Shiller 博士数据图表/RealInvestmentAdvice.com)

回报包含估值以及倍数是扩大还是缩小的一切。 如上图所示,当估值从低水平扩大到高水平时,实际回报率会上升。 但是,当估值历史上超过 23 倍追踪收益并恢复到长期均值时,实际回报率会急剧下降。

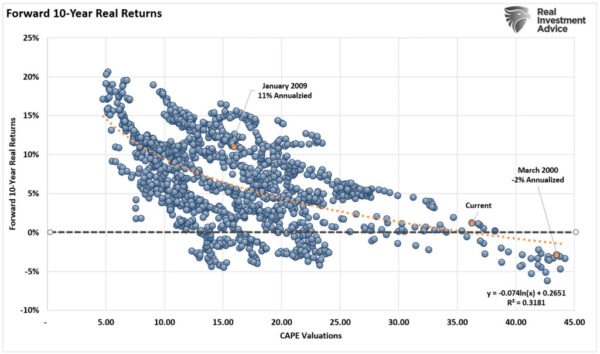

是的,“买入并持有”投资会奏效,但这取决于您何时开始投资之旅。 以 35 倍的周期性调整市盈率 (CAPE) 计算,这表明未来 10-20 年的回报可能令人失望。

(Robert Shiller 博士数据图表/RealInvestmentAdvice.com)

(Robert Shiller 博士数据图表/RealInvestmentAdvice.com)

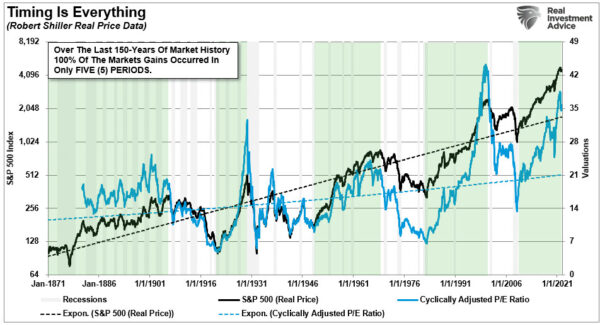

自 1871 年以来,投资的大部分回报仅来自于九个主要市场周期中的五个周期。在此期间,每隔一个时期产生的回报都会输给通货膨胀。

(Robert Shiller 博士数据图表/RealInvestmentAdvice.com)结论

(Robert Shiller 博士数据图表/RealInvestmentAdvice.com)结论

虽然长期和买入并持有的投资策略在表面上听起来不错,但现实世界的结果却不尽如人意,原因有以下三个:

缺乏储蓄; 无法保持一致; 负回报对长期目标的影响。

不幸的是,对于个人而言,承诺结果和实际结果之间的差异仍然是两件非常不同的事情,而且通常不会变得更好。

当你考虑上面的图表时,长期和买入并持有策略并没有像承诺的那样发挥作用,这也应该有些明显。 自 1980 年以来经历了三个重要的牛市之后,最底层的 80% 至 90% 的美国人几乎没有什么财富可以展示。

这是由于无数糟糕的投资决策、金融媒体的糟糕建议以及掠夺性的华尔街利用了不知情的投资者。

不要误会我。 个人应该投资金融市场吗? 绝对地。 但是,应该以扎实的投资纪律来完成,并考虑到管理波动性和心理投资风险的重要性。 有许多伟大的顾问正是这样做的。 不幸的是,它们通常不会出现在投资出版物的头版或金融媒体上。

当然,首先要解决的问题是让千禧一代走出父母的地下室,重返工作岗位。 有了工作,开始投资就更容易了。

本文观点为作者个人观点,不代表观点。