(纳闻记者赵晓辉报导)

评论

在过去十年中推动增长仍然是美联储在经济增长率和通胀仍然疲软的情况下保持金融市场稳定的主要工具。 由于反复进行多轮货币和财政干预,资产市场飙升,增加了投资者的财富和信心,正如当时的美联储主席本·伯南克在 2010 年所说,这将支持经济增长。 以机智:

“这种方法在过去缓解了财务状况,到目前为止,看起来再次有效。 当投资者开始预期最近的行动时,股票价格上涨,长期利率下跌。 宽松的金融环境将促进经济增长。 例如,较低的抵押贷款利率将使住房更加负担得起,并允许更多的房主进行再融资。 较低的公司债券利率将鼓励投资。 更高的股价将增加消费者财富并有助于增强信心,这也可以刺激消费。”

情况似乎确实如此,因为每次经济陷入困境时,美联储的干预都会使金融市场和经济保持稳定。 然而,有充分的证据表明,“货币政策”会导致其他问题,最明显的是财富不平等加剧,而经济增长却没有相应增加。

(圣路易斯联邦储备银行图表/RealInvestmentAdvice.com)

(圣路易斯联邦储备银行图表/RealInvestmentAdvice.com)

正如我在之前的文章中所指出的,当前的货币政策源于凯恩斯经济理论。 以机智:

“当对商品的总需求不足时,就会出现普遍的供过于求,导致经济衰退,导致潜在产出因不必要的高失业率而损失,这是生产商的防御性(或反应性)决定造成的。”

在这种情况下,凯恩斯主义经济学指出,财政政策可以增加总需求,从而扩大经济活动并降低失业率。

唯一的问题是它没有按计划发挥作用,因为“货币政策”不是扩张性的。

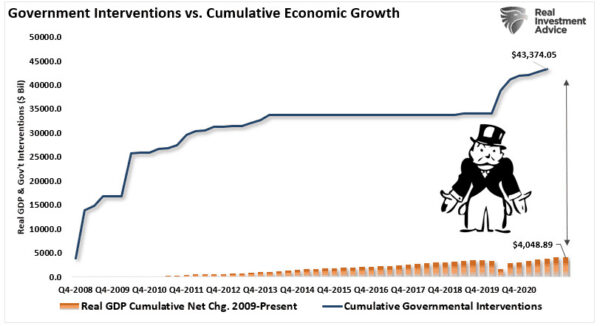

“自 2008 年以来,经济的总累计增长仅为 4.05 万亿美元。 换言之,自 2008 年以来,经济每增长 1 美元,就需要近 11 美元的货币刺激措施。 在你意识到它完全来自债务发行之前,这听起来不错。”

(圣路易斯联邦储备银行图表/RealInvestmentAdvice.com)

(圣路易斯联邦储备银行图表/RealInvestmentAdvice.com)

问题是通过货币政策推动增长是否可持续。

货币政策的不可持续性

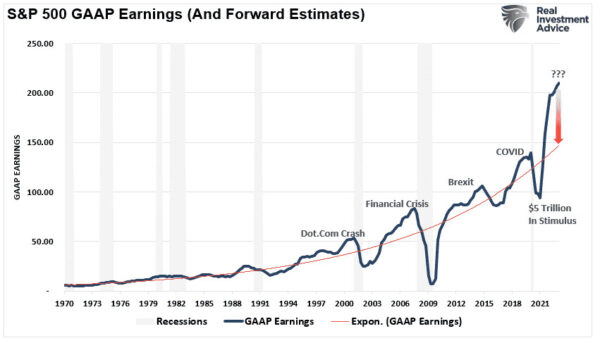

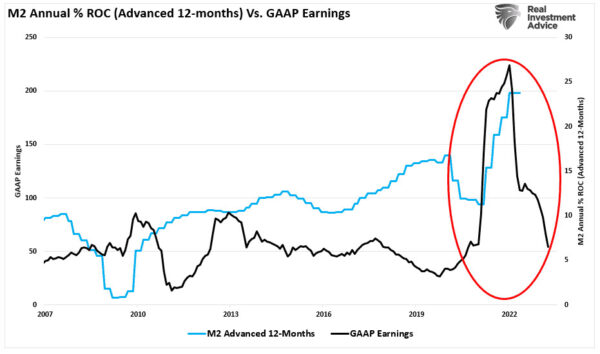

我们之前指出,正在进行的货币干预存在固有问题。 值得注意的是,在大流行驱动的经济停摆后实施的财政政策导致需求激增,企业收益出现前所未有的激增。

(Refinitiv/RealInvestmentAdvice.com)

(Refinitiv/RealInvestmentAdvice.com)

问题来了:如下图所示,M2 货币供应量的激增现在已经结束。 如果没有进一步的刺激,收益最终必须恢复到经济上可持续的水平。

(圣路易斯联邦储备银行图表/RealInvestmentAdvice.com)

(圣路易斯联邦储备银行图表/RealInvestmentAdvice.com)

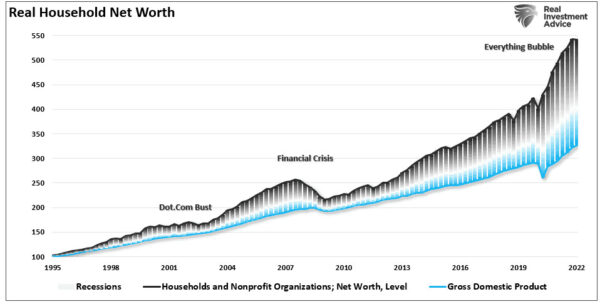

虽然媒体经常说“股票不是经济”,但经济活动创造了企业收入和收益。 因此,股票不能在很长一段时间内无限期地比经济增长更快。

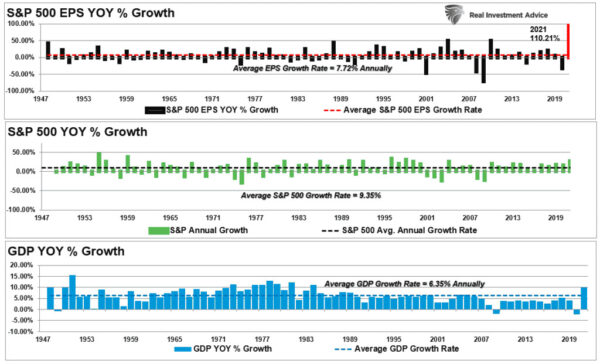

当股票偏离基础经济时,最终的解决办法是股价下跌。 随着时间的推移,经济、收益和资产价格之间存在密切的关系。 例如,下图比较了从 1947 年到 2021 年的三个因素。

(Refinitiv/St. Louis Federal Reserve 图表/RealInvestmentAdvice.com)

(Refinitiv/St. Louis Federal Reserve 图表/RealInvestmentAdvice.com)

自 1947 年以来,每股收益以 7.72% 的速度增长,而经济每年增长 6.35%。 考虑到消费者支出在 GDP 方程中的重要作用,这种增长率之间的密切关系是合乎逻辑的。

微小的差异是由于收入增长速度快于经济增长的时期,例如经济正走出衰退的时期。 然而,虽然名义股票价格平均为 9.35%(包括股息),但最终会恢复到实际经济增长。 这是因为企业收益是消费支出、企业投资、进口和出口的函数。

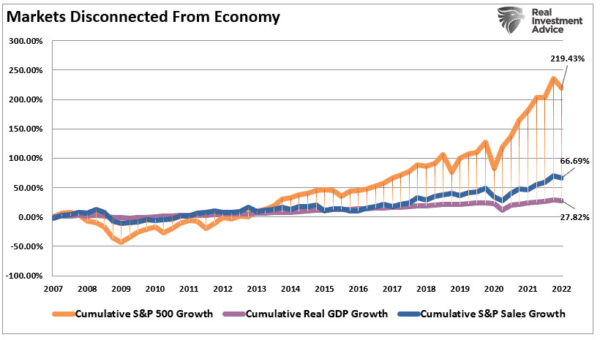

下图显示了市场与潜在经济活动的脱节。 自 2007 年见顶以来,连续几轮货币干预导致股市累计上涨 219%。 然而,实际经济增长仅增长了 28%,企业收入仅增长了 67%。 换言之,股价涨幅是经济涨幅的近 8 倍,是企业收入的 3.2 倍。

(路孚特/圣路易斯联邦储备银行/RealInvestmentAdvice.com)

(路孚特/圣路易斯联邦储备银行/RealInvestmentAdvice.com)

推动经济活动显然存在问题。

美联储是投资者最大的问题

对于投资者来说,最大的风险仍然是美联储。 目前,许多人希望美联储能够从对抗通胀飙升的斗争中“转向”以支撑股市。 然而,这在短期内不太可能,因为通货膨胀率处于 40 年来的最高水平。

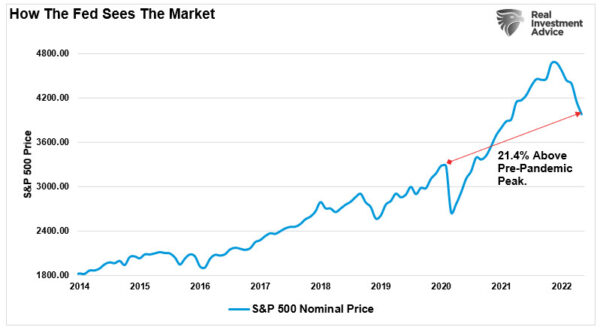

然而,即使美联储确实放弃了通过加息来对抗通胀,央行也不太可能在没有金融不稳定的情况下立即恢复连续几轮货币政策。 到 2022 年为止,市场一直在下跌,但并不剧烈。 正如我们之前所讨论的,美联储对市场的看法与投资者截然不同。 以机智:

“虽然今年市场有所下跌,但市场仍高于 2020 年。为了减少过度的市场投机,美联储并不介意资产价格出现一些‘通缩’。 此外,市场下跌也有助于其收紧货币政策以缓解通胀压力。”

(路孚特图表/RealInvestmentAdvice.com)

(路孚特图表/RealInvestmentAdvice.com)

在没有无序崩溃的情况下,美联储将继续关注仍高于危机前峰值的股票。 正如美国银行所指出的:

“由于在典型的消费模式中,家庭对三年左右的价格持续变化做出反应,美联储相信财富效应仍然是积极的。”

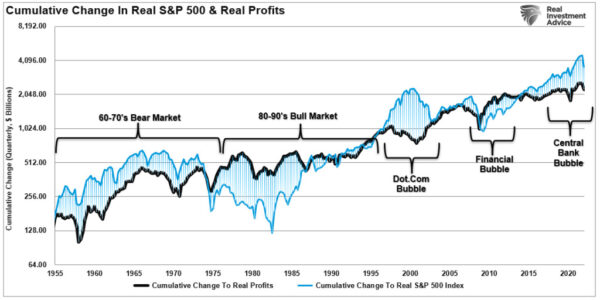

如上所述,偏离长期增长趋势是不可持续的。 这是由于美联储一再进行金融干预造成的。 因此,除非美联储致力于永无止境的零利率和量化宽松计划,否则回报最终回归其长期手段是不可避免的。

(路孚特/圣路易斯联邦储备银行/RealInvestmentAdvice.com)

(路孚特/圣路易斯联邦储备银行/RealInvestmentAdvice.com)

这只会导致利润率和收益恢复到与实际经济活动相符的水平。 正如投资策略师杰里米格兰瑟姆曾经指出的那样:

“利润率可能是金融领域最能恢复均值的系列。 如果利润率不均值回归,那么资本主义就出现了严重错误。 如果高利润不能吸引竞争,那么系统就有问题,无法正常运作。”

本文观点为作者个人观点,不代表观点。