(纳闻记者赵晓辉报导)

评论

对今年的困境做了一个荒谬而又恰当的比喻。 人们普遍认为,美国在 2022 年第二季度的实际 GDP 变化总计将小于零,就像第一季度一样。 如果发生这种情况(估计要等到这篇文章写完之后才会公布),这是否意味着经济衰退已经发生了?

用更好的人回答这个问题,谁在乎呢?

虽然白宫及其各种代理人正忙着通过公开和积极地试图在社交媒体上就经济衰退的定义提起诉讼,试图将注意力集中在经济衰退上,从而激怒了几乎所有政界人士,但今年上半年可能会变得多么糟糕已经不再那么重要了。

首先,财政部长珍妮特·耶伦(Janet Yellen)实际上是正确地指出没有衰退的“技术定义”。 很久以前,某个人提出了这样的想法,即连续两个季度的负 GDP 可能是一个有用的经验法则,对于缺乏全方位信息的外行来说,他们无法自行决定。 从那里开始,它就变成了陈词滥调的比例。

政客们(包括美联储的加息鹰派)试图争论的是,去年的经济状况非常火热。 如此炙手可热,它需要美联储采取行动来减缓它的速度。 这个论点将消费者价格指数等同于实际的经济活动——这是错误的。

因此,这不可能是经济衰退,因为……他们希望这种情况发生。

然而,这一切都只是过去的毛骨悚然。 目前,市场的定位似乎是存在巨大的、类似衰退的麻烦堆积在一堆可能具有破坏性的通货紧缩上。 由于这些市场具有前瞻性,今年上半年已经发生的事情不能成为目前对曲线的压力。

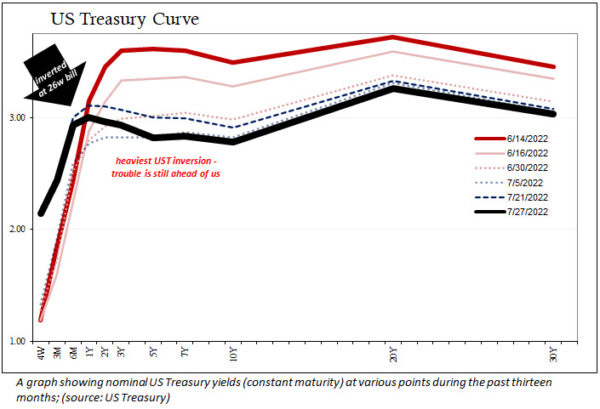

而且这个重量是巨大的。 我们从他们身上看到的,是自 2007 年以来我们从未见过的; 在某些情况下,在第一次全球金融危机已经开始之后的 2007 年底。

像欧洲美元期货曲线这样的收益率曲线倒挂水平并不是 1 月至 6 月任何一次“技术性衰退”的产物。 这肯定不会是一些轻微的放缓,耶伦或乔·拜登总统的政府只是在抓住结果; 金发姑娘出现,从“过热”的经济转变,同时避免变得“过冷”的经济在 11 月中期之前恰到好处地结束。

如果这一切都不是童话故事,曲线反转将在几个月前完全消失; 假设他们一开始就会形成这样的形状。 换句话说,2022 年初的两个季度可能是一场衰退,并且在此期间所有曲线都变得更加糟糕。

我们真正的问题仍然摆在我们面前。

我所说的“我们”不仅仅是指美国人。 这是一场比例不确定的全球经济衰退,但其轮廓越来越像一些最坏的情况。 德国和欧洲的消费者和商业信心创历史新低。 中国使用零新冠病毒来掩盖零恢复以及对它的不满的日益专制的反应。

继续进行。

对于美国人来说,沃尔玛最近发出的更严重的警告(第二季度和财政年度的新闻稿更新)很好地总结了他们的情况:

“不断上升的食品和燃料通胀水平正在影响客户的消费方式,虽然我们在清除强硬类别方面取得了良好进展,但沃尔玛美国的服装需要更多的降价美元。 我们现在预计后半部一般商品将面临更大压力……”

这是一种礼貌的说法,曲线就是定价。 他们并不担心已经发生的事情。

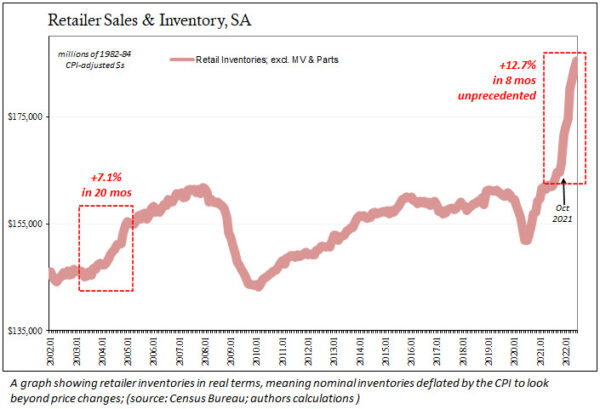

对于沃尔玛或塔吉特这样的零售商来说,他们犯了和耶伦一样的错误。 每个人都混淆了高 CPI 以实现强劲复苏。 零售商们疯狂地订购完全不符合历史标准的商品。 归咎于供应链瓶颈,真正的问题是经济预测。

这些公司都认为,即使他们在 2021 年在商品方面做得过火,他们在 2022 年也会过得很好。毕竟,主流计量经济学模型都表示,好时光将持续远远超过可预见的未来。

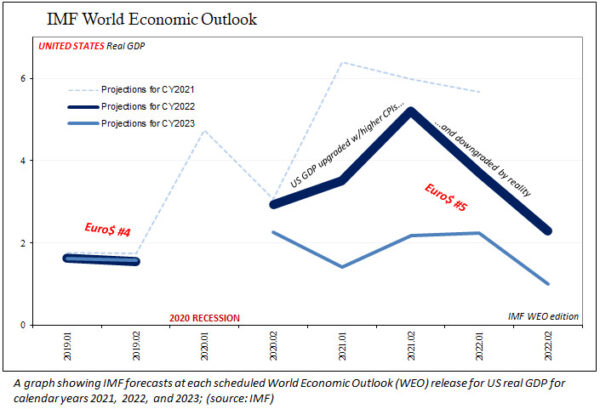

例如,去年夏天,国际货币基金组织认为美国本日历年的实际 GDP 增长将超过 5%——而这正是沃尔玛和其他公司加强订单预订的时候。 如果消费者支出一帆风顺,处理过剩库存就没有问题。

一年后,国际货币基金组织现在遗憾地告诉所有人,它的模型过于乐观了。 而不是 5% 或更好,现在可能是 2%。 虽然没有小失误,但错误只会更大。

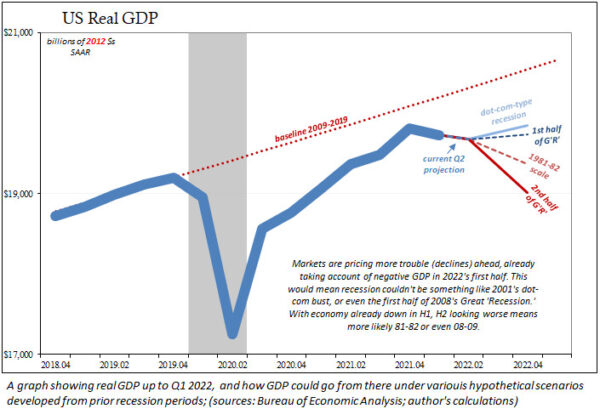

您可能已经在脑海中进行简单的算术运算,想知道美国(与世界其他地方一样)在整个上半年几乎肯定是负数的情况下甚至可以控制 2%。 下半年只能是类似网络泡沫的衰退,这意味着轻微的衰退,然后从那里好得多。

但是,与此同时,整个全球市场几乎可以肯定地认为,动态世界中的市场可能希望确定真正值得担心的事情还没有袭击我们。 这将意味着类似’81-’82,或者,严重的是,’08-’09。

如果半年的类似经济衰退的情况足以将问题提升到主流水平只是前奏,那我们真正在谈论什么?

技术性衰退? 谁在乎呢,我们有更大的问题。

沃尔玛及其同行现在陷入恐慌,因为他们知道并且已经开始看到,所有这些与经济学家的无用模型无关的实际经济数学必须从这里开始真正加起来。

就 FOMC 而言,它对通胀的说法仍然坚定不移; 连续第二次加息 75 个基点只是为了表达一个政治观点,以强化关于从核白热中降温的叙述。 只是没有人真的再买它了。 不是市场,也不是世界上最大的零售商消费者。

本文观点为作者个人观点,不代表观点。