(纳闻记者赵晓辉报导)

评论

加拿大的房地产市场真的是天翻地覆。 近期,加拿大综合房价指数遭遇近20年来最大跌幅。 7 月 6 日,加拿大公共广播公司 CBC 新闻报道,“多伦多地区房地产委员会 (TRREB) 表示,上个月大多伦多地区售出 6,474 套房屋,与去年 6 月相比下降了 41%。”

此外,据彭博社 7 月中旬报道,“大多伦多地区的基准价格在三个月内下跌了 4.5%,至 121 万加元(约合 928,000 美元)。 但在 Covid-19 大流行期间,多伦多周边城镇的跌幅最大,因为人们利用远程工作的自由搬到更远的地方。”

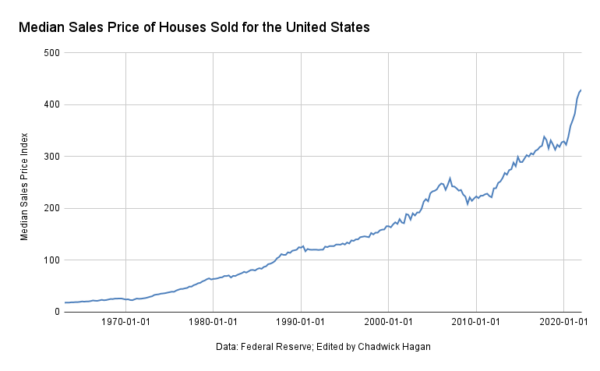

这会发生在美国吗? 可能不是。 由于多种原因,我预计整个美国不会遭受全国性的房地产市场崩盘。 首先,抵押贷款承销的质量远高于导致 2008 年住房危机的抵押贷款承销。 其次,美国仍然存在住房短缺; 最后的计算是需要建造 400 万套房屋才能满足需求。 过去几年的大部分增长都因 2008 年住房危机的巨大冲击而延迟增长。 此外,最近增长最快的市场是西南、中西部和东南部的太阳带地区。 尽管房价上涨,但这些地区的住房需求仍然旺盛。

由于成本膨胀和人口结构的变化,我确实看到不同地区的分段价格贬值。 美国最昂贵的房地产市场通常位于西海岸和东北海岸的主要都会区。 根据房地产经纪公司 Redfin 的数据,降价和需求放缓最多的五个市场是:加利福尼亚州圣何塞; 加利福尼亚州萨克拉门托; 加利福尼亚州奥克兰; 华盛顿州西雅图; 和加利福尼亚州斯托克顿。

正如美联储在最近发布的褐皮书中提到的那样:“住房需求明显减弱,因为对负担能力的日益担忧导致销售出现非季节性下降,导致库存小幅增加和价格温和升值。 商业房地产状况放缓。”

此外,穆迪的住房经济学家马克赞迪在给客户的一封信中表示:“抵押贷款利率上升正在削减房地产市场,但对再融资活动的初步影响比对新房/现有住房的需求或住宅投资的需求更为明显。 对后者的打击即将到来。”

不谈利率就很难谈住房。 利率会影响房价——100%——两者之间存在反比关系。 随着美联储加息,房价开始下跌。 随着美联储降息,房价上涨。 利率越低,通过抵押贷款购买房屋的成本就越低; 率越高,越贵。

7 月 13 日,在 The Hill 的一篇题为“为什么美联储要对房地产市场大打出手?”的文章中,Sylvan Lane 报道说:

“美联储的快速加息正在对房地产市场造成严重影响。 由于抵押贷款利率上升(这是美联储加息影响的第一批经济部门之一),购房者对房价和销售量全年都有所下降。 随着美联储提高其基准利率区间,消费者和企业的借贷成本也随之上升。 根据房地美的数据,截至上周末,30 年期固定利率抵押贷款的平均利率从年初的 3.1% 上升至 5.3%。 尽管抵押贷款利率自美联储 6 月加息后见顶以来略有下降,但利率的急剧上升已经对历史上一直很热的房地产市场造成了打击。”

再加上租金持续上涨,再加上利率上升,新购房者被挤出市场,同时将更多收入用于租金。 根据经纪公司 Douglas Elliman 和 Miller Samuel 的数据,纽约市的平均公寓租金现在为每月 5,000 美元,比 5 月份记录的 4,975 美元平均租金上涨 1.7%,比 2021 年 6 月上涨 29%。

换句话说,美国部分地区的房价正在下跌,而全国各地的租金都在上涨。

这增加了我们现在面临的不确定性。 而现在,我们正生活在一个核心商品仍在不断变化的时代——无论是供应还是定价。 在美国,消费者信心就是一切。 在过去的 13 周中,股市只有三周是积极的。这是自 1928 年以来美国股市的最差表现。

据 CNBC 7 月 18 日上午报道,房屋建筑商信心指数下跌 12 点至 55。这是“该调查 37 年历史上最大的单月跌幅”。 应该注意的是,可用住房越少,住房供应就越少; 如果美联储确实在 2023 年 9 月开始降息,那么价格将会反弹。

房主应该担心吗? 如果你不住在高房价的沿海城市之一,那就拭目以待吧。

本文观点为作者个人观点,不代表观点。