(纳闻记者赵晓辉报导)

评论

“牛鞭效应”引起了媒体的关注。 然而,市场和货币政策的原因、影响和后果并没有得到很好的讨论。 要了解它对金融生态系统的影响,我们需要定义这种影响是什么。

牛鞭效应是分销渠道中的一种现象,需求预测会导致产量供应链效率低下。 “牛鞭效应”是指随着供应链的上游移动,随着消费者需求的变化,库存增加或减少的波动增加。

从历史上看,企业有高估消费者实力或弱点的倾向。 当消费强劲时,企业认为这是一个不确定的状态,反之亦然。 因此,等式需求侧的微小变化往往会导致供应侧发生重大变化。

有研究表明,5% 的需求波动被供应链参与者解释为可能高达 40% 的需求变化。 就像鞭打鞭子一样,手腕轻轻一抖,需求的变化,都会在鞭子末端引起很大的动作——制造商的反应。

过去一年,零售商高估了经济需求,导致他们从供应商和批发商处大量订购。 反过来,这些供应商和批发商从他们自己的供应商那里订购过多。 这导致了消费者需求和库存之间的不匹配。 沃尔玛 (WMT)、Target (TGT)、Gaps (GPS) 和其他零售商臃肿的库存水平是这种“牛鞭效应”的最新例子。

这个问题体现在零售商库存与销售比率的大幅上升中。

零售库存/销售比率:2009-2022 年百货商店。 (www.realinvestmentadvice.com/圣路易斯联邦储备银行)

零售库存/销售比率:2009-2022 年百货商店。 (www.realinvestmentadvice.com/圣路易斯联邦储备银行)

这些库存现在必须在未来几个月内大幅打折、清算或处置。

是什么导致了“牛鞭效应”?

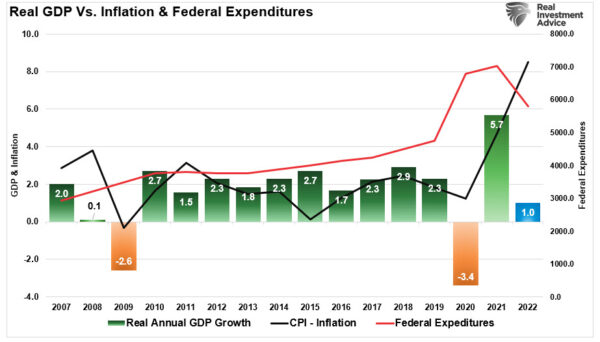

2021年3月,我们写了一篇题为《Sugar Rush》的文章,讨论了为什么经济会过热然后崩溃。 当然,那篇文章是在拜登政府通过 1.4 万亿美元的刺激计划之后向家庭发放第三轮支票的。 如图所示,流动性的泛滥先于经济复苏,而不足为奇的是通货膨胀。

2007-2022 年实际 GDP 与通货膨胀和联邦支出。 (www.realinvestmentadvice.com/圣路易斯联邦储备银行)

2007-2022 年实际 GDP 与通货膨胀和联邦支出。 (www.realinvestmentadvice.com/圣路易斯联邦储备银行)

“随着刺激措施冲击消费者,他们会很快花费,这导致经济活动出现‘糖热’。 如:”

消费者使用这些资金进行必要的或可自由支配的购买,从而创造需求。 在预期需求的情况下,公司会增加“库存”。 “库存库存”的增加提振了制造业指标。

“随着制造和库存指标激增,我们目前看到了这一点。 然而,以刺激为动力的活动也有“阴暗面”。

“活动的增加导致通胀上升,公司难以将其传递给消费者,最终降低了利润率。

“刺激措施消失后,消费者会面临更高的成本,这会进一步恶化他们的生活水平。”——Sugar Rush

在直接向家庭提供的大规模财政刺激措施的推动下,消费者活动的人为增加正体现在价格通胀上。 这是在大流行导致的停工导致供应有限的背景下需求过多的副产品。

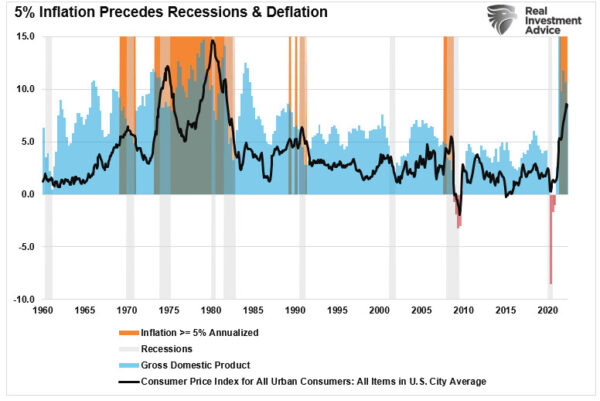

1960-2022 年经济衰退和通货紧缩之前有 5% 的通货膨胀。 (www.realinvestmentadvice.com/圣路易斯联邦储备银行)

1960-2022 年经济衰退和通货紧缩之前有 5% 的通货膨胀。 (www.realinvestmentadvice.com/圣路易斯联邦储备银行)

然而,由于政府无法持续提供刺激,流动性“抢糖”结束后,经济正在回归有机状态。

这种回归,以及供需的再平衡,是“通货紧缩的”。 这将给美联储带来重大问题。

对货币政策的影响

美联储正在与时间赛跑。 如上所述,“牛鞭效应”问题是需求的逆转导致了供应链,它沿着供应链向上延伸。 经济衰退通常是供需再平衡的副产品。

虽然杰罗姆鲍威尔表示他致力于对抗通胀压力,但通胀最终会自我治愈。 上面的通胀图表显示,“治好高价的良方就是高价”。

鲍威尔明白通货膨胀总是短暂的。 然而,他也明白,当经济衰退开始时,利率不能处于“零界限”。 如前所述,美联储正在竞相在经济衰退之前尽可能地加息。 美联储对抗经济衰退的唯一真正工具是降低利率以激发经济活动。

德意志银行的吉姆·里德(Jim Reid)最近指出,美联储开始加息,通胀率明显高于之前的加息周期。 在过去的 70 年中,第一次加息发生在中位,当时消费者价格指数 (CPI) 达到 2.5%。 第一次上涨发生在 3 月,当时 CPI 以每年 8.5% 的速度飙升。 唯一与当前环境相似的加息周期始于 1980 年 8 月,当时美联储开始加息,通胀率超过 12%。

美联储在加息方面远远落后于曲线,这就是他们现在大举加息的原因。 他们的目标是达到 3.5%,以便在经济衰退开始时提供降低利率所需的空间。

美联储别无选择

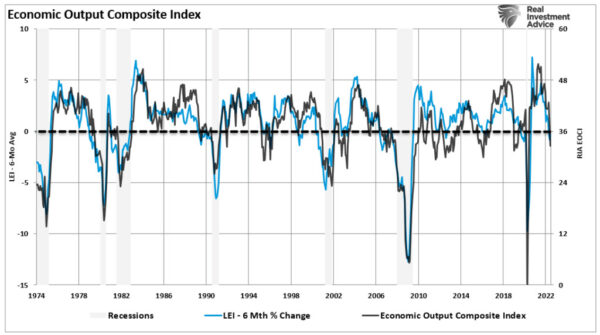

问题是货币政策已经非常严格。 从通货膨胀、短期和长期利率飙升以及“牛鞭效应”来看,经济增长将迅速放缓。 这已经出现在许多经济报告中。 我们的实时综合经济指数和领先经济指数的 6 个月变化率证实了这一点。

1974-2022 年经济产出综合指数。 (www.realinvestmentadvice.com/圣路易斯联邦储备银行)

1974-2022 年经济产出综合指数。 (www.realinvestmentadvice.com/圣路易斯联邦储备银行)

“政策制定者非常清楚今年剩余时间的通胀路径,尤其是核心利率,不受利率决定的影响。 货币政策长期滞后。 但美联储有货币经济学家以外的支持者; 他们必须平息公众、市场和政客对通胀的担忧。 这意味着他们别无选择,只能听起来尽可能强硬,因为他们的部分工作是控制通胀预期。”——伊恩·谢泼德森

那是对的。

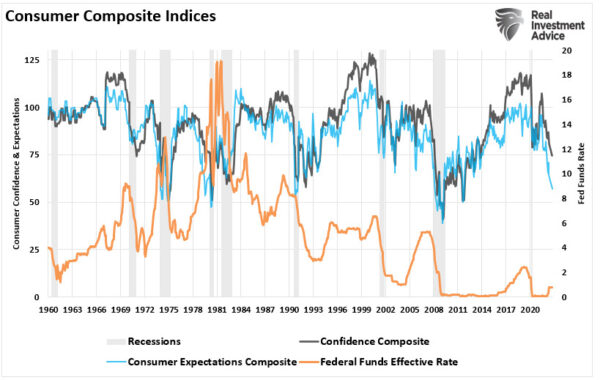

然而,这也是美联储将在年底前恢复降息和重启量化宽松政策的原因,因为衰退开始,“金融不稳定”的担忧出现。 如图所示,今年消费者信心急剧下降,导致经济衰退开始。

1960-2022 年消费者综合指数。 (www.realinvestmentadvice.com/路孚特)

1960-2022 年消费者综合指数。 (www.realinvestmentadvice.com/路孚特)

现实情况是,美联储和市场都受制于货币政策的“牛鞭效应”。

唯一真正的问题是美联储能否将利率提高到足以对“通缩”潮汐冲击岸上产生任何实际影响的程度。

本文观点为作者个人观点,不代表观点。

![]()